価格と需要から見るガスと電力、これまでの需要推移と特徴を見る(10)

| 政策/動向 | 再エネ | IT | モビリティ | 技術/サービス | 金融 |

一般社団法人エネルギー情報センター

前回から引き続き、「電力とガスの違いについて~それぞれの特徴から考察する~」といったテーマにて連載コラムを掲載いたします。第10回目となる今回は、ガスや電気における需要の推移と特徴について見ていきたいと思います。

リーマンショックまで伸びていた電力需要

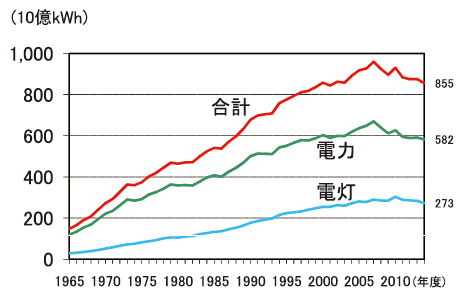

日本における電力消費は、第一次石油危機が起こった1973年度以降も着実に増加しています。例えば、1973年度には3280億kWhであったのが、2007年度には9600億kWhと2.6倍に拡大しました。

ただし、2008年度からはリーマンショックの影響で生産が低迷し、企業向けを中心に電力消費が減少に転じました。その後、東京電力福島第一原子力発電所事故を発端に、電力需給がひっ迫する中で電力使用制限令の発令や節電目標が設定されました。その結果、2011年度は前年度より5.1%減の8840億kWh、2012年度は1.0%減の8750億kWhとなりました。

2013年度(8760億kWh)は東日本大震災後に初めて増加に転じたものの、節電意識の浸透と省エネ家電の普及等により、0.1%の微増に留まりました。しかし、2014年度(8550億kWh)は、冷夏、消費増税後の景気低迷により、再び2.4%の減少となりました(図1)。

図1 電灯電力使用電力量の推移 出典:資源エネルギー庁

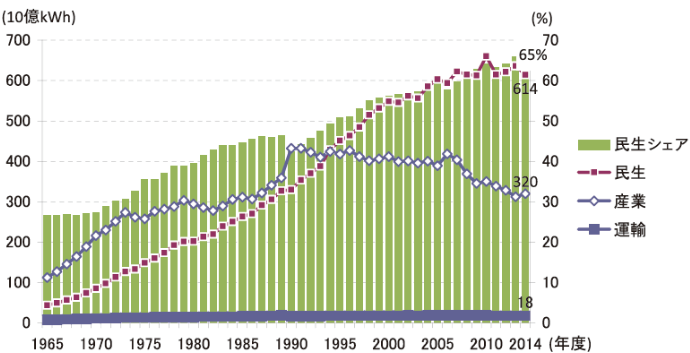

「民生用」「産業用」「運輸用」から電力需要を見る

リーマンショックが始まる前まで、電力消費は逓増してきましたが、どういったセグメントの需要が増加してきたのでしょうか。まず電力については、国によるエネルギー関連の政策検討・目標設定等において、「民生用」、「産業用」、「運輸用」とカテゴライズされることも多く、それに則って消費の内訳を見ていきます。

6割以上の需要が民生用

まず、長期にわたり電力需要を強く牽引してきたのは民生用消費でした。2014年度においては、この民生部門の需要が電力最終消費の65%を占めるに至っています。これは、産業用の33%や運輸の2%と比較すると、大きな数字だということが分かります。

民生用は、家庭部門と業務部門に分けることができます。家庭部門は「自家用自動車等の運輸関係を除く家庭消費部門でのエネルギー消費」、業務部門は「事務所・ビル、デパート、卸小売業、飲食店、学校、ホテル・旅館、病院、劇場・娯楽場、その他サービス(福祉施設等)の 9 業種」が対象となります。民生用と聞くと、家庭のみが対象になっている感じもしますが、そうではありません。

民生用の電力需要増加は、家庭部門では生活水準の向上などにより、エアコンや電気カーペットなど冷暖房用途や他の家電機器が急速に普及したことが一因です。業務部門に関しましては、事務所ビルの増加、経済の情報化・サービス化の進展を反映したオフィスビルにおけるOA機器の急速な普及等が需要増加を後押ししています。

産業部門の需要、1990年代をピークに減少傾向

次に、産業部門(製造業、農林水産業、鉱業、建設業の合計)について見ていきます。産業部門においては、1970 年代の二度にわたる石油危機を契機に、省エネルギー化が進みました。そのため、省エネルギー型製品の開発も盛んになり、エネルギー消費をある程度抑制しつつ経済成長を果たすことができました。

産業部門において、第2次石油危機が始まるまでは電力需要が増加し、1965年には1120億kWhであったのが、1979年には3004億kWhとなりました。しかしその後、石油危機を契機とした省エネ等の努力により、1986年までは経済成長を達成しながら、電力消費は横ばいでした。その後の1987年からは経済の拡大と共に電力消費が増加、1990年には4320億kWhと急増しました。しかし1990年をピークに、その後は徐々に電力消費量が減少し、2014年には3200億kWhとなりました。

運輸部門、鉄道の電化が需要を牽引

運輸部門(乗用車やバス、陸運や海運、航空貨物など)については、電力はあまり使わないセグメントですので、全体に占める割合も1~2%程度です。ただ、鉄道の電化の進展がけん引し、1965年には80億kWhであったのが、1989年には190億kWhと徐々に増加してきています。1989年以降はインフラも整っておりますので、ほぼ横ばいで消費量も推移しております(図2)。

図2 部門別電力最終消費の推移 出典:資源エネルギー庁

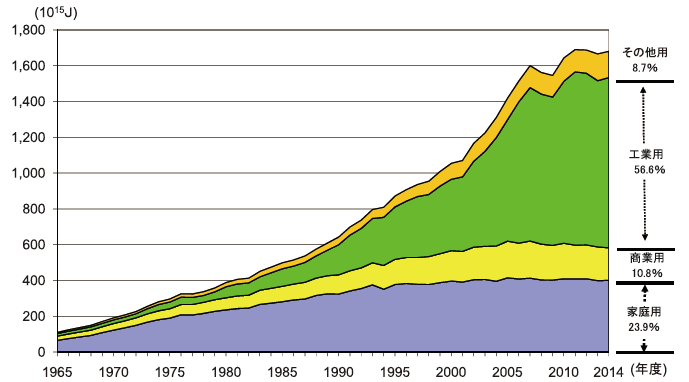

都市ガス需要、2011年度までは急増、工業用が伸びを牽引

次に、都市ガスの需要について見ていきます。都市ガス事業における消費は、1965年から2011年度まで、家庭用・工業用・商業用消費のいずれも着実に増加してきました。しかし、2011年度以降は消費の伸びも落ち着き、横ばいで推移しています。

消費増加の要因を見ると、例えば需要家件数においては9割強を占める家庭用では、供給区域の拡大によって需要家件数を増加させてきました。その結果、1965年には66(10^15J)であったのが、2005年には416(10^15J)と40年間で6倍以上になりました。ただし2005年以降は、横ばいにて推移しております。

工業用の消費増加の要因は、大手都市ガス事業者による大規模・高負荷需要を顕在化させる料金制度の導入が挙げられます。そのほか、近年のガス利用設備に係る技術革新の進展や地球環境問題への対応の要請などにより、需要家当たりの消費量が急激に伸びたことも一因です。その結果、1965年には14(10^15J)であったのが、2005年には952( 10^15J)と40年間で24倍近くになりました。

この工業用セグメントに関しては、1965年以降から着実に需要量が増加してきていますが、2005年以降は伸びが鈍化しています。近年は、この工業用の需要が最も多く、2014年度においては全体需要の半分以上(56.6%)の割合となっています(図3)。

図3 用途別都市ガス販売量の推移 出典:資源エネルギー庁

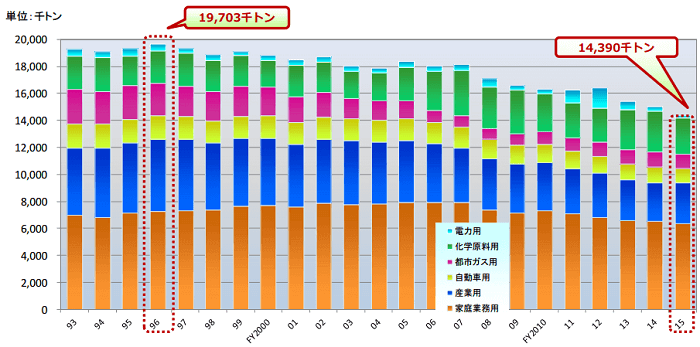

LPガス需要、 1996年度をピークに減少傾向

最後に、LPガスについて見ていきます。LPガス需要は、 1996年度(19703千トン)をピークに、2015年度(14309千トン)も引き続き減少しています。電気や都市ガスに代替されており、消費者に選択されるための新しい取り組みが特に必要となるセグメントであると考えられます。

2015年度のLPガスの消費は、用途別に見ると、家庭業務用の消費が最も多く、全体の約44%(6388千トン)を占めました。次いで工業用のシェア(全体需要の約21%、3039千トン)が大きく、化学原料(約19%、2669千トン)、自動車用(約7%、1064千トン)、都市ガス用(約7%、1058千トン)、電力用(約1%、172千トン)と続きます(図4)。

図4 LPガス需要の推移 出典:日本LPガス協会

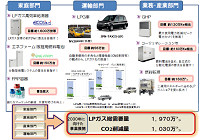

LPガス、需要増加を実現するための様々な施策

日本LPガス協会の資料によると、今後「家庭」「業務」「産業」「運輸」部門において普及に向けた取り組みを実施していきます。例えば、LPガス普及施策の一つとして、FRP容器の利用が挙げられます。FRP容器は、繊維強化プラスチック製の容器です。重量が鋼製容器の半分程度と軽く可搬性に優れていること、火事にあっても爆発せず安全性が高いこと、またカラフルで美観性もよく、室内に置いても違和感がない、容器が透明でガスの残量が目視確認できるなど、多くのメリットを持つ新しいLPガス容器です。

こうした取り組みにより、2030年にはLPガス1970万トンの総需要量を目指しています(図5)。2015年は1439万トンだったので、15年間で35%以上増加させる目標値となります。

図5 LPガス産業の中長期展望 出典:日本LPガス協会

この続きを読むには会員登録(無料)が必要です。

無料会員になると閲覧することができる情報はこちらです

次の記事:ガスと電力が自由化することで生まれる市場、エネルギー業界における今後の予測(11)

前の記事:価格と需要から見るガスと電力、都市ガスとLPガス料金の推移と自由化の影響(9)

Facebookいいね twitterでツイート はてなブックマーク執筆者情報

一般社団法人エネルギー情報センター

EICは、①エネルギーに関する正しい情報を客観的にわかりやすく広くつたえること②ICTとエネルギーを融合させた新たなビジネスを創造すること、に関わる活動を通じて、安定したエネルギーの供給の一助になることを目的として設立された新電力ネットの運営団体。

| 企業・団体名 | 一般社団法人エネルギー情報センター |

|---|---|

| 所在地 |

〒160-0022 東京都新宿区新宿2丁目9−22 多摩川新宿ビル3F |

| 電話番号 | 03-6411-0859 |

| 会社HP | http://eic-jp.org/ |

| サービス・メディア等 |

https://www.facebook.com/eicjp

https://twitter.com/EICNET |

関連する記事はこちら

一般社団法人エネルギー情報センター

2026年03月06日

系統用蓄電池は、いつから「前提」になったのか 【第2回】立場ごとの時間軸と評価軸

前回は、系統用蓄電池が議論の「前提」として扱われるようになった背景を、三つの流れの合流として整理しました。制度が整い、コストが下がり、再エネの導入量が増えた。その重なりが、蓄電池を自然に検討の出発点に置く状況を形作っています。 ただ、同じ前提を共有しているはずの場で、同じ対象を扱いながら議論の焦点が重ならない場面が見受けられます。情報量が増え、関係者が増え、検討が深まるほど、情報の整理に要する前提条件が増えるという感覚を持つ担当者も少なくありません。 今回は、その背景にある構造を取り上げます。

一般社団法人エネルギー情報センター

2026年02月26日

系統用蓄電池は、いつから「前提」になったのか【第1回】前提化が生まれた三つの流れ

ここ数年、系統用蓄電池という言葉が特別なテーマとしてではなく、電力分野の議論の中で自然に登場する場面が目立つようになりました。再エネ拡大や需給調整、市場制度、投資環境など、異なるテーマを扱う会議や資料の中で、蓄電池が前提として語られること自体、もはや珍しくありません。 議論の入り口は補助金、価格差、市場、系統運用などさまざまですが、気づけば、かつて導入の是非や実証が主題だった蓄電池は、最初から存在する前提条件のように扱われ始めています。 本稿では、この前提化を形作っている要素の重なりを並べながら、背景を見つめ直すところから始めます。

一般社団法人エネルギー情報センター

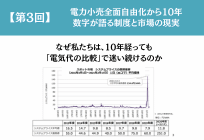

2026年02月11日

電力小売全面自由化から10年 数字が語る制度と市場の現実【第3回】なぜ私たちは、10年経っても「電気代の比較」で迷い続けるのか

電力小売全面自由化から10年が経過し、電気料金のメニューや契約形態は大きく多様化しました。 一方で、どの電気契約が有利なのかという問いは、いまも多くの現場で解消されないまま残っています。 見積書を並べ、単価を比較し、条件を読み込んでも、最後の判断に踏み切れない。こうした迷いは、単なる理解不足や情報不足として片づけにくいものになっています。 判断が難しくなる背景には、情報の量ではなく、比較に持ち込まれる情報の性質が揃わなくなったことがあります。 単価のように「点」で示せる情報と、価格変動や運用負荷のように時間軸を含む「線」の情報が、同じ比較枠の中で扱われやすくなっているためです。 本稿では、この混線がどこで起きているのかを整理します。

一般社団法人エネルギー情報センター

2026年01月19日

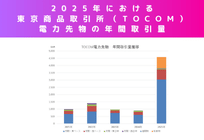

2025年の電力先物市場:年間取引量4,583GWhで過去最高更新、年度物導入と中部エリア上場を控えた市場の変化

価格変動リスクへの対応を意識した取引行動が、実務レベルで具体化し始めた一年となりました。 制度面では年度物取引の導入、取引環境では流動性改善やコスト低減策が進み、企業側では中長期のヘッジ設計を見直す動きが重なりました。こうした複数の要因が同時に作用した結果、東京商品取引所(TOCOM)における電力先物の年間取引量は約4,583GWhと、前年比約5倍に拡大し、過去最高を更新しています。 中でも、東エリア・ベースロード電力先物が前年比約5倍、西エリア・ベースロード電力先物が前年比約3倍と伸長し、主要商品の取引が全体を押し上げた形となりました。加えて、2025年5月に取引を開始した年度物取引も、市場拡大を牽引する要素となっています。 本稿では、2025年通年の動向を中心に、市場拡大の背景と今後の論点を整理します。

一般社団法人エネルギー情報センター

2026年01月19日

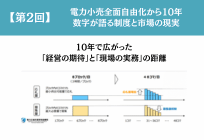

電力小売全面自由化から10年 数字が語る制度と市場の現実【第2回】10年で広がった、「経営の期待」と「現場の実務」の距離

「自由化から10年」という節目を迎え、制度の成果や市場の成熟度をめぐる議論が活発化しています。 現場の会話をたどると、同じキーワードでも立場により意味がずれます。 たとえば、経営の「コスト削減」は現場では「業務負荷の増加」、制度側の「安定供給」は供給現場では「柔軟性の制約」として現れます。 第2回では、こうした変化のなかで生じている立場ごとの認識のずれを整理し、経営・現場・供給事業者という三つの視点から、なぜ議論が噛み合わないのかを構造的に考察します。