価格と需要から見るガスと電力、自由化など3つの要素が電気料金に与えた影響(8)

| 政策/動向 | 再エネ | IT | モビリティ | 技術/サービス | 金融 |

一般社団法人エネルギー情報センター

前回から引き続き、「電力とガスの違いについて~それぞれの特徴から考察する~」といったテーマにて連載コラムを掲載いたします。第8回目となる今回は、自由化など電気料金に影響を与えた3つのマイルストーンについて概要を見ていきたいと思います。

電気料金に影響を与えたマイルストーン①、石油危機

電気は誰もが利用するインフラであり、料金設定は国民全体に少なからず影響を与えます。その単価は一律ではなく、時代とともに刻々と変化してきましたが、これまでどのように推移してきたのかを見てみたいと思います。特に、これまでの歴史の中で、電気料金に劇的変化を与えたマイルストーン「第1・2次石油危機」と「原子力発電所の停止」、そして「自由化」について見ていきます。

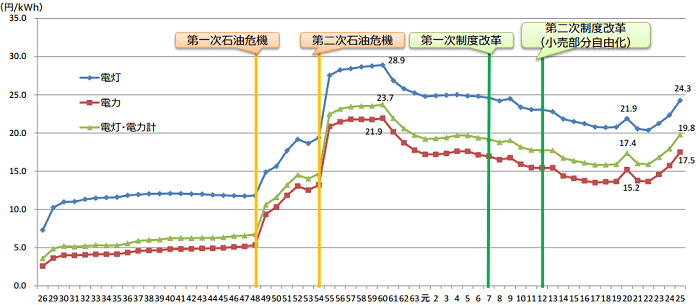

まず、電気の原料価格に大きな影響を与えた「第1・2次石油危機」について見ていきたいと思います。第1次石油危機は1972年に始まりましたが、それまで電気料金は比較的安定して推移しておりました。終戦から10年が経過した1955年から第1次石油危機が始まる1972年までの間、電気料金の平均は概ね11~13円/kWhを行ったり来たりしておりました。

このように、安定した電気料金を設定できていた電力会社でしたが、第一次石油危機により原料費が高騰、電気料金の値上げを余儀なくされます。具体的には、石油危機の始まった1972年から1977年の5年間で、電気料金の平均単価は約12円/kWhから約20円/kWhと、1.7倍近くまで急増しました(図1)。電力は原油などによって生成される二次エネルギーのため、原油価格の高騰は料金に直接的に跳ね返ってきました。

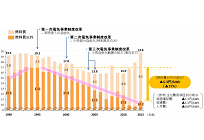

図1 電気料金推移(電灯・電力) 出典:資源エネルギー庁

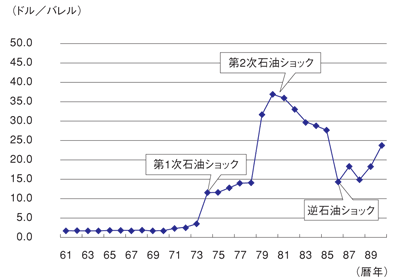

第1次石油危機が始まった一因は、世界景気の同時拡大と石油需要の増加です。主要国の石油需要は、1972年後半から年率7%以上の急増を示しました。そうした中、1973年10月6日に勃発した第4次中東戦争を背景に、中東産油国が原油の供給削減を実施、OPEC諸国の原油公示価格の大幅引き上げが実現しました。原油価格は、1960年代から1970年代までは概ね2ドル/バレルで推移してきましたが、1974年1月からは公示価格が12ドル/バレル近くと、約6倍に引き上げられました。

この第1次石油危機を機に、省エネルギー推進の機運が高まってきました。特に日本は資源輸入国ですので、できるだけエネルギーの利用を減らすことで、原油等の価格変動リスクを減らそうとしたのです。そうした時代要請もあり、1974年に逓増料金(3段階料金)制度が導入されました。この3段階料金は、電気をたくさん使うほど単価が上がっていくものです。大量に電気を使うほど電気料金単価も値上がりしていくため、省エネを実施するインセンティブになりました。

第一次石油危機の電気料金への影響は1977年にいったん落ち着きました。しかしそのわずか2年後、第一次石油危機の影響が冷めやらぬ中、第二次石油危機が訪れました。この第二次石油危機により、1980年には電気料金の平均単価が約28円/kWhの高値を付けることとなりました。1979年から1980年の間、わずか1年間で8円/kWh近く値上がりしたこととなります。

第二次石油危機が起こった一因は、イラン革命や翌年に勃発したイラン・イラク戦争の影響です。1978年のイラン革命に伴い、世界原油の10%もの規模を持つイランに対し、2ヶ月間に及ぶ石油輸出全面禁止が実施されました。これを契機に、OPEC諸国は原油価格を引き上げ、1978年11月には12.7ドルであったアラビアン・ライトの公式販売価格が、1980年4月には28ドルまで引き上げられました。

こうした石油危機を経験した後の1996年、石油価格の変動や円高・円安の進展などの経済情勢の変化を迅速に料金に反映すると同時に、電気事業者の経営環境の安定を図ることを目的に、燃料費調整制度が導入されました。燃料費や為替レートは刻々と変動していきますが、燃料費調整制度はそれらに連動しておりますので、結果的に電気料金の値上げ・値下げ要因となります。

これら第一次・第二次石油危機が起こった10年間で、国際原油価格は18倍以上に急騰しました。1970年には2ドル/バレル程度であったのが、1980年には約37ドル/バレルとなり、原油はほとんどの国が使いますので、世界景気を不況に陥れました(図2)。こうした背景が日本の電気料金にも影響し、1970年には12円/kWh程度であった電気料金の平均単価が、1980年には約28円/kwhへと急増しました。

図2 国際原油価格の推移 出典:資源エネルギー庁

電気料金に影響を与えたマイルストーン②、原子力発電所の停止

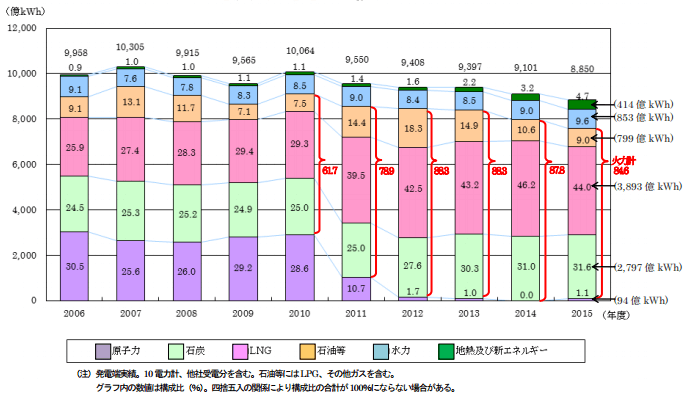

石油危機の次は、原子力発電所停止における料金単価への影響を見ていきます。東京電力福島第一原子力発電所事故によって、2013年9月に一旦、国内の全ての原子力発電所が稼働を停止しました。その結果、日本の電源構成に占める化石燃料依存度は、東日本大震災前の約62%(2010年度)から約85%(2015年度)へ上昇しました(図3)。この水準は、第一次石油ショック時の約76%よりも高いものです。

図3 電源別発電電力量構成比 出典:電気事業連合会

火力発電所の稼働率上昇に伴う火力燃料費の増大などにより、電気料金の平均単価(全国)は、震災前の2010年度と直近値の2014年度を比較すると、家庭用で約25%、産業用で約40%、金額にして家庭用・産業用いずれも約5円/kWh上昇しました。

例えば、東京電力における標準世帯(従量電灯B、契約電流30A、月間使用電力量290kWh)の電気料金は、東日本大震災前の2010年度は月額6,309円でしたが、2014年度は月額8,452円と、約34%上昇しました。

電気料金に影響を与えたマイルストーン③、自由化

これまで、石油危機や原子力発電所の停止における、電気代単価への影響を見てきましたが、自由化の影響はどのくらいでしょうか。まず、高圧部門等の自由化について見ていきます。

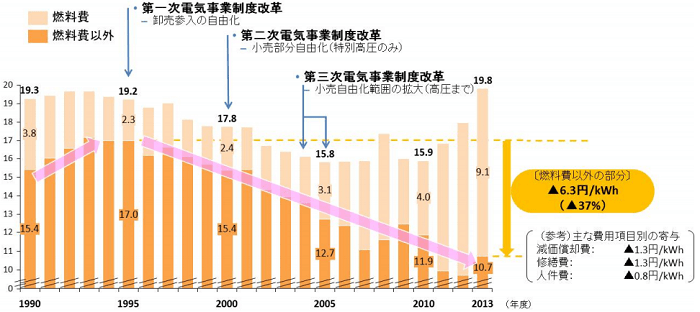

1990年代以降、原発停止までは電気料金は徐々に低下してきておりますが、それは1995年に始まった制度改革が大きく寄与していると考えられます。実際に燃料費以外の部分である「減価償却費、修繕費、人件費」は1995年に比べて、これまでに約4割低下(6.3円/kWh)しています。原料費は国際情勢に左右されるので、日本の自由化が与える影響は極めて限定的ですが、それ以外の減価償却費等は電力会社の努力により圧縮できます。そうした意味で、燃料費以外が約4割低下したことは、自由化が一定の成果を挙げたからだと考えられます。

これらの結果、電気料金単価は1990年の19.3円/kWhから、2010年には15.9円/kWhに減少しました。ただ、その後は燃料費(+為替レート)の影響があり、2013年には19.8円/kWhまで電気料金単価が値上がっています(図4)。このように、燃料費等の影響で電気料金単価としては値上がることもありますが、燃料費以外の部分は減少傾向にあるといえます。

図4 電気料金(電灯・電力)の推移(円kWh ) 出典:資源エネルギー庁

この続きを読むには会員登録(無料)が必要です。

無料会員になると閲覧することができる情報はこちらです

次の記事:価格と需要から見るガスと電力、都市ガスとLPガス料金の推移と自由化の影響(9)

前の記事:価格と需要から見るガスと電力、料金構造と事業者の側面から見たコスト構造(7)

Facebookいいね twitterでツイート はてなブックマーク執筆者情報

一般社団法人エネルギー情報センター

EICは、①エネルギーに関する正しい情報を客観的にわかりやすく広くつたえること②ICTとエネルギーを融合させた新たなビジネスを創造すること、に関わる活動を通じて、安定したエネルギーの供給の一助になることを目的として設立された新電力ネットの運営団体。

| 企業・団体名 | 一般社団法人エネルギー情報センター |

|---|---|

| 所在地 |

〒160-0022 東京都新宿区新宿2丁目9−22 多摩川新宿ビル3F |

| 電話番号 | 03-6411-0859 |

| 会社HP | http://eic-jp.org/ |

| サービス・メディア等 |

https://www.facebook.com/eicjp

https://twitter.com/EICNET |

関連する記事はこちら

一般社団法人エネルギー情報センター

2026年03月06日

系統用蓄電池は、いつから「前提」になったのか 【第2回】立場ごとの時間軸と評価軸

前回は、系統用蓄電池が議論の「前提」として扱われるようになった背景を、三つの流れの合流として整理しました。制度が整い、コストが下がり、再エネの導入量が増えた。その重なりが、蓄電池を自然に検討の出発点に置く状況を形作っています。 ただ、同じ前提を共有しているはずの場で、同じ対象を扱いながら議論の焦点が重ならない場面が見受けられます。情報量が増え、関係者が増え、検討が深まるほど、情報の整理に要する前提条件が増えるという感覚を持つ担当者も少なくありません。 今回は、その背景にある構造を取り上げます。

一般社団法人エネルギー情報センター

2026年02月26日

系統用蓄電池は、いつから「前提」になったのか【第1回】前提化が生まれた三つの流れ

ここ数年、系統用蓄電池という言葉が特別なテーマとしてではなく、電力分野の議論の中で自然に登場する場面が目立つようになりました。再エネ拡大や需給調整、市場制度、投資環境など、異なるテーマを扱う会議や資料の中で、蓄電池が前提として語られること自体、もはや珍しくありません。 議論の入り口は補助金、価格差、市場、系統運用などさまざまですが、気づけば、かつて導入の是非や実証が主題だった蓄電池は、最初から存在する前提条件のように扱われ始めています。 本稿では、この前提化を形作っている要素の重なりを並べながら、背景を見つめ直すところから始めます。

一般社団法人エネルギー情報センター

2026年02月11日

電力小売全面自由化から10年 数字が語る制度と市場の現実【第3回】なぜ私たちは、10年経っても「電気代の比較」で迷い続けるのか

電力小売全面自由化から10年が経過し、電気料金のメニューや契約形態は大きく多様化しました。 一方で、どの電気契約が有利なのかという問いは、いまも多くの現場で解消されないまま残っています。 見積書を並べ、単価を比較し、条件を読み込んでも、最後の判断に踏み切れない。こうした迷いは、単なる理解不足や情報不足として片づけにくいものになっています。 判断が難しくなる背景には、情報の量ではなく、比較に持ち込まれる情報の性質が揃わなくなったことがあります。 単価のように「点」で示せる情報と、価格変動や運用負荷のように時間軸を含む「線」の情報が、同じ比較枠の中で扱われやすくなっているためです。 本稿では、この混線がどこで起きているのかを整理します。

一般社団法人エネルギー情報センター

2026年01月19日

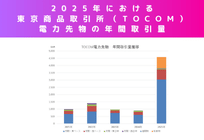

2025年の電力先物市場:年間取引量4,583GWhで過去最高更新、年度物導入と中部エリア上場を控えた市場の変化

価格変動リスクへの対応を意識した取引行動が、実務レベルで具体化し始めた一年となりました。 制度面では年度物取引の導入、取引環境では流動性改善やコスト低減策が進み、企業側では中長期のヘッジ設計を見直す動きが重なりました。こうした複数の要因が同時に作用した結果、東京商品取引所(TOCOM)における電力先物の年間取引量は約4,583GWhと、前年比約5倍に拡大し、過去最高を更新しています。 中でも、東エリア・ベースロード電力先物が前年比約5倍、西エリア・ベースロード電力先物が前年比約3倍と伸長し、主要商品の取引が全体を押し上げた形となりました。加えて、2025年5月に取引を開始した年度物取引も、市場拡大を牽引する要素となっています。 本稿では、2025年通年の動向を中心に、市場拡大の背景と今後の論点を整理します。

一般社団法人エネルギー情報センター

2026年01月19日

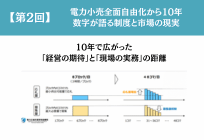

電力小売全面自由化から10年 数字が語る制度と市場の現実【第2回】10年で広がった、「経営の期待」と「現場の実務」の距離

「自由化から10年」という節目を迎え、制度の成果や市場の成熟度をめぐる議論が活発化しています。 現場の会話をたどると、同じキーワードでも立場により意味がずれます。 たとえば、経営の「コスト削減」は現場では「業務負荷の増加」、制度側の「安定供給」は供給現場では「柔軟性の制約」として現れます。 第2回では、こうした変化のなかで生じている立場ごとの認識のずれを整理し、経営・現場・供給事業者という三つの視点から、なぜ議論が噛み合わないのかを構造的に考察します。