7電力による再エネの出力制御率、北海道では2011年の0.1%から2016年は13.1%に

| 政策/動向 | 再エネ | IT | モビリティ | 技術/サービス | 金融 |

一般社団法人エネルギー情報センター

10月17日、系統ワーキンググループが開催され、各社の30日等出力制御枠および出力制御の見通し等が議題に上がりました。ワーキンググループによると、2017年度において、太陽光や風力の30日等出力制御枠は据え置きとなりました。2016年の出力制御率については、北海道が最も高く13.1%になりました。

2017年度において、太陽光や風力の30日等出力制御枠は据え置き

固定価格買取制度において、再生可能エネルギーを最大限導入するため、より効率的かつきめ細かな出力制御を可能とするよう平成27年1月に省令が改正されています。具体的には、出力制御の対象を500kW未満の小規模設備まで拡大し、出力制御の上限が日単位(30日/年)から、時間単位(太陽光360時間/年、風力720時間/年)となりました。

ただし、出力変動の激しい太陽光や風力の導入が進むと、この出力制御の上限を超えて出力制御を行わなければ、追加的な再エネを受入が難しくなります。そのため、太陽光や風力の導入量が30日等出力制御枠に到達した電力会社においては、出力制御の上限値を超えることが可能となります[関連記事]。

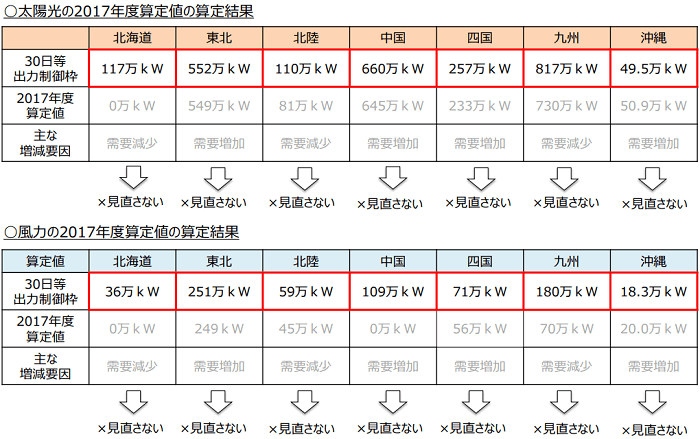

今回、10月17日に開催された系統ワーキンググループでは、各社の30日等出力制御枠および出力制御の見通し等が議題に上がりました。ワーキンググループによると、2017年度において、太陽光や風力の30日等出力制御枠は据え置きとなりました(図1)。

図1 太陽光、風力の30日等出力制御枠(2017年度) 出典:経済産業省

前年度の年度算定値をもとに見直される30日等出力制御枠

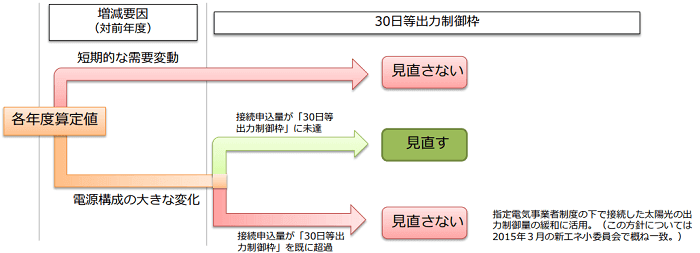

30日等出力制御枠は、毎年、前年度の電力需給実績等を踏まえて算定した「接続可能量(年度算定値)」をもとに見直しが行われます。各年度の算定値が、電源構成の大きな変化により増減し、接続申込量が「30日等出力制御枠」に未達の場合、見直しが行われます(図2)。

この算定値は、風力の場合、連系量を増加させていき、1事業者あたりの制御時間が720時間となる連系量です。太陽光の場合は、制御日数が30日となる連系量となります。

この際、30日等出力制御枠の中で、太陽光もしくは風力による発電を実施することが考慮されます。例えば風力の場合、30日等出力制御枠の中で太陽光による発電が実施され、そこから追加的に風力を受け入れ可能となる連系量となります。

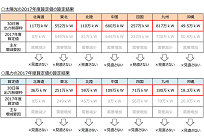

2017年度の算定値ですが、北海道以外では、概ね30日等出力制御枠に近い数値となっています。北海道については太陽光と風力の双方とも0万kWとなっており、現状では追加的に再エネを受け入れる余地が非常に少ないことが見て取れます(図1)。

図2 30日等出力制御枠の見直しの考え方 出典:経済産業省

出力制御時間の見通し

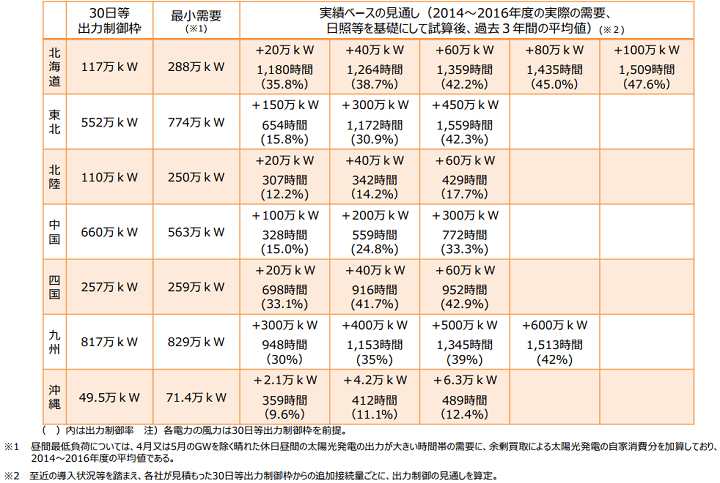

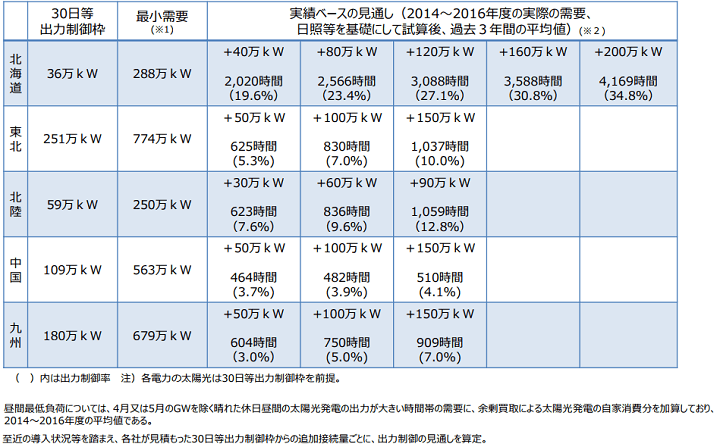

今回のワーキンググループにおいて、各電力会社は、至近3カ年の需要実績と出力実績を踏まえ、30日等出力制御枠を越えて、追加で接続された場合の出力制御時間の見通しを報告しています。

例えば、北海道電力の場合、30日等出力制御枠は、昨年度と同じ太陽光発電が117万kW、風力が36万kWです。この30日等出力制御枠を越えて、追加で接続された場合の出力制御時間の見通しについては、太陽光発電は20万kWの追加で出力制御時間は1180時間(出力制御率35.8%)と算定されています(図3)。

太陽光発電の出力制御の見通し

図3 太陽光発電の出力制御の見通し 出典:経済産業省

北海道電力の場合、風力発電については、40万kWの追加で出力制御時間は2020時間(出力制御率19.6%)との想定です(図4)。

風力発電の出力制御の見通し

図4 風力発電の出力制御の見通し 出典:経済産業省

徐々に増加する出力制御、北海道では2011年の0.1%から2016年は13.1%に

太陽光および風力の30日等出力制御枠を前提とした、8760時間(1年)断面における需要実績に基づいた分析(試算値)において、2016年度では北海道が最も制御率が高く、太陽光発電で11.4%、風力発電で16.2%、再エネ全体では13.1%となっています。

この試算値(30日等出力制御枠を前提)では、北海道において再エネ出力制御率は2011年度では0.1%であり、2016年には13.1%であるため、130倍以上に大幅増加しています。一方、東北地方においては変動が少なく、2011年度の6.0%から2016年度の6.1%となっています(表1)。

| 北海道 | ||||||

|---|---|---|---|---|---|---|

| (万kWh/年) (抑制率 (%)) |

2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

| 再エネ出力制御量 | 173 (0.1%) |

1072 (0.6%) |

4943 (2.9%) |

19,738 (8.3%) |

33,927 (13.7%) |

31,135 (13.1%) |

| 太陽光の出力制御量 | – | – | – | 11,132 (7.0%) |

21,324 (13.2%) |

17,477 (11.4%) |

| 風力の出力制御量 | – | – | – | 8,607 (11.1%) |

12,603 (14.7%) |

13,658 (16.2%) |

| 東北 | ||||||

| (万kWh/年) (抑制率 (%)) |

2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

| 再エネ出力制御量 | 69,207 (6.0%) |

42,556 (3.6%) |

52,102 (4.6%) |

77,100 (6.2%) |

81,648 (7.1%) |

71,108 (6.1%) |

| 太陽光の出力制御量 | – | – | – | 52,000 (7.5%) |

59,037 (10.3%) |

50,592 (8.5%) |

| 風力の出力制御量 | – | – | – | 25,100 (4.5%) |

22,612 (4.0%) |

20,515 (3.6%) |

| 北陸 | ||||||

| (万kWh/年) (抑制率 (%)) |

2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

| 再エネ出力制御量 | 5,800 (4.4%) |

5,400 (4.2%) |

4,400 (3.3%) |

6,348 (3.6%) |

14,683 (7.7%) |

17,605 (7.3%) |

| 太陽光の出力制御量 | – | – | – | 3,693 (3.6%) |

8,836 (10.2%) |

9,395 (10.1%) |

| 風力の出力制御量 | – | – | – | 2,655 (3.5%) |

5,847 (5.6%) |

8,210 (7.5%) |

| 中国 | ||||||

| (万kWh/年) (抑制率 (%)) |

2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

| 再エネ出力制御量 | 5156 (0.7%) |

7755 (0.9%) |

11,236 (1.3%) |

58,132 (6.3%) |

60,606 (6.0%) |

55,965 (5.4%) |

| 太陽光の出力制御量 | – | – | – | 53,267 (6.7%) |

55,609 (6.3%) |

50,840 (5.6%) |

| 風力の出力制御量 | – | – | – | 4,865 (3.5%) |

4,997 (3.8%) |

5,124 (3.6%) |

| 四国 | ||||||

| (万kWh/年) (抑制率 (%)) |

2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

| 再エネ出力制御量 | 10,600 (3.0%) |

8,900 (2.5%) |

16,400 (4.5%) |

28,054 (6.7%) |

26,326 (5.7%) |

31,117 (6.2%) |

| 太陽光の出力制御量 | – | – | – | 22,851 (8.4%) |

23,508 (7.4%) |

26,488 (7.7%) |

| 風力の出力制御量 | – | – | – | 5,204 (3.5%) |

2,818 (1.9%) |

4,629 (2.9%) |

| 九州 | ||||||

| (万kWh/年) (抑制率 (%)) |

2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

| 再エネ出力制御量 | 25,631 (2.5%) |

28,771 (2.7%) |

46,446 (4.2%) |

48,100 (4.1%) |

50,644 (4.3%) |

85,978 (6.8%) |

| 太陽光の出力制御量 | – | – | – | 43,400 (4.7%) |

45,834 (5.0%) |

75,702 (7.6%) |

| 風力の出力制御量 | – | – | – | 4,700 (1.9%) |

4,810 (1.7%) |

10,276 (3.7%) |

| 沖縄 | ||||||

| (万kWh/年) (抑制率 (%)) |

2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

| 再エネ出力制御量 | 12.1 (0.03%) |

– | – | 3,871.6 (4.1%) |

3,048.8 (3.2%) |

2,692.8 (2.7%) |

| 太陽光の出力制御量 | – | – | – | 2,142.0 (3.8%) |

2,272.3 (3.7%) |

1,696.2 (2.8%) |

| 風力の出力制御量 | – | – | – | 1,729.6 (4.5%) |

776.5 (2.2%) |

996.6 (2.6%) |

この続きを読むには会員登録(無料)が必要です。

無料会員になると閲覧することができる情報はこちらです

執筆者情報

一般社団法人エネルギー情報センター

EICは、①エネルギーに関する正しい情報を客観的にわかりやすく広くつたえること②ICTとエネルギーを融合させた新たなビジネスを創造すること、に関わる活動を通じて、安定したエネルギーの供給の一助になることを目的として設立された新電力ネットの運営団体。

| 企業・団体名 | 一般社団法人エネルギー情報センター |

|---|---|

| 所在地 |

〒160-0022 東京都新宿区新宿2丁目9−22 多摩川新宿ビル3F |

| 電話番号 | 03-6411-0859 |

| 会社HP | http://eic-jp.org/ |

| サービス・メディア等 |

https://www.facebook.com/eicjp

https://twitter.com/EICNET |

関連する記事はこちら

一般社団法人エネルギー情報センター

2026年03月30日

イラン情勢と原油高で電力市場はどう動くのか ― ウクライナショックとの違いを読み解く

中東情勢の緊迫化で原油価格が再び高騰し、「電力危機の再来」を懸念する声が高まっています。2022年のウクライナショックでは新電力の撤退や契約停止が相次ぎ、市場は大きな混乱に陥りました。今回の局面は当時と酷似しているのでしょうか?それとも異なる展開を辿るのでしょうか。本コラムでは、原油高が電力市場へ波及する構造を解き明かし、過去の危機との決定的な違いを冷静に整理します。

一般社団法人エネルギー情報センター

2026年03月06日

系統用蓄電池は、いつから「前提」になったのか 【第2回】立場ごとの時間軸と評価軸

前回は、系統用蓄電池が議論の「前提」として扱われるようになった背景を、三つの流れの合流として整理しました。制度が整い、コストが下がり、再エネの導入量が増えた。その重なりが、蓄電池を自然に検討の出発点に置く状況を形作っています。 ただ、同じ前提を共有しているはずの場で、同じ対象を扱いながら議論の焦点が重ならない場面が見受けられます。情報量が増え、関係者が増え、検討が深まるほど、情報の整理に要する前提条件が増えるという感覚を持つ担当者も少なくありません。 今回は、その背景にある構造を取り上げます。

一般社団法人エネルギー情報センター

2026年02月26日

系統用蓄電池は、いつから「前提」になったのか【第1回】前提化が生まれた三つの流れ

ここ数年、系統用蓄電池という言葉が特別なテーマとしてではなく、電力分野の議論の中で自然に登場する場面が目立つようになりました。再エネ拡大や需給調整、市場制度、投資環境など、異なるテーマを扱う会議や資料の中で、蓄電池が前提として語られること自体、もはや珍しくありません。 議論の入り口は補助金、価格差、市場、系統運用などさまざまですが、気づけば、かつて導入の是非や実証が主題だった蓄電池は、最初から存在する前提条件のように扱われ始めています。 本稿では、この前提化を形作っている要素の重なりを並べながら、背景を見つめ直すところから始めます。

一般社団法人エネルギー情報センター

2026年02月11日

電力小売全面自由化から10年 数字が語る制度と市場の現実【第3回】なぜ私たちは、10年経っても「電気代の比較」で迷い続けるのか

電力小売全面自由化から10年が経過し、電気料金のメニューや契約形態は大きく多様化しました。 一方で、どの電気契約が有利なのかという問いは、いまも多くの現場で解消されないまま残っています。 見積書を並べ、単価を比較し、条件を読み込んでも、最後の判断に踏み切れない。こうした迷いは、単なる理解不足や情報不足として片づけにくいものになっています。 判断が難しくなる背景には、情報の量ではなく、比較に持ち込まれる情報の性質が揃わなくなったことがあります。 単価のように「点」で示せる情報と、価格変動や運用負荷のように時間軸を含む「線」の情報が、同じ比較枠の中で扱われやすくなっているためです。 本稿では、この混線がどこで起きているのかを整理します。

一般社団法人エネルギー情報センター

2026年01月19日

2025年の電力先物市場:年間取引量4,583GWhで過去最高更新、年度物導入と中部エリア上場を控えた市場の変化

価格変動リスクへの対応を意識した取引行動が、実務レベルで具体化し始めた一年となりました。 制度面では年度物取引の導入、取引環境では流動性改善やコスト低減策が進み、企業側では中長期のヘッジ設計を見直す動きが重なりました。こうした複数の要因が同時に作用した結果、東京商品取引所(TOCOM)における電力先物の年間取引量は約4,583GWhと、前年比約5倍に拡大し、過去最高を更新しています。 中でも、東エリア・ベースロード電力先物が前年比約5倍、西エリア・ベースロード電力先物が前年比約3倍と伸長し、主要商品の取引が全体を押し上げた形となりました。加えて、2025年5月に取引を開始した年度物取引も、市場拡大を牽引する要素となっています。 本稿では、2025年通年の動向を中心に、市場拡大の背景と今後の論点を整理します。