通信自由化から電力自由化を考える(3) – 日系電力機器ベンダの今後を考える

| 政策/動向 | 再エネ | IT | モビリティ | 技術/サービス | 金融 |

株式会社ICTラボラトリー

今回は、1985年の自由化で通信事業に起きたことを、特に、携帯基地局機器ベンダのシェア・勢力図という観点から考察します。 2016年4月の電力小売完全自由化が電力機器ベンダにもたらす影響を考える材料になったら、幸いです。

1.序

通信自由化のあと、設備投資が非常に活発になりました。理由としては、新電電によるネットワーク構築があり、NTTによる新電電網収容のための設備投資です。(90年代後半は携帯電話・インターネットというもう一つの大きな設備投資の波が来ましたが。)それにより、通信機器ベンダは大きな売上げを作ることができました。でも、その設備整備が終わった時、日系ベンダは日本市場でどのようなポジションにいたのでしょうか。

電力産業においても、今後、発電部門・小売部門における新規参入事業者による設備投資と、10電力会社による新電力発電所収容のための送配電網の設備投資等が喚起され、大きな設備投資の波が来ることが予想されます。でも、その波が引いた時、日本の発電・送配電機器 (電力機器) ベンダ業界はどのような風景になっているのでしょうか。

今回は、1985年の自由化で通信事業に起きたことを、特に、携帯基地局機器ベンダのシェア・勢力図という観点から考察します。2016年4月の電力小売完全自由化が電力機器ベンダにもたらす影響を考える材料になったら、幸いです。

2.携帯基地局機器におけるベンダシェア動向

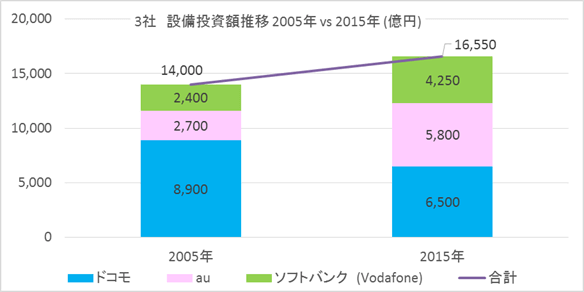

まず、国内3キャリアの設備投資の動向を見てみます。

2005年は3キャリアにとっては、3G携帯電話インフラ構築の時期であり、各社が積極的に投資をしていました。

2015年、ドコモとソフトバンクはLTEインフラの構築をひと段落させたが、auは引き続きLTEインフラの構築を進めるという事情があり、このような事になっています。

さて、これを機器ベンダ側から見てみます。

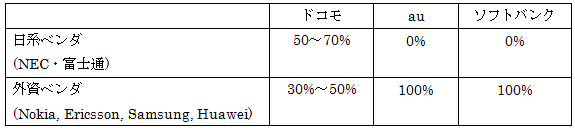

日系ベンダのNEC・富士通は、実はドコモだけに機器を納めており、au・ソフトバンクには納めていません。

au・ソフトバンクに機器を納めているのはNokia, Ericsson, Samsung, Huaweiとなります。しかも、Nokia, Ericssonはドコモにも機器を納めています。

この事情をシェアであらわすと、以下のようになります。

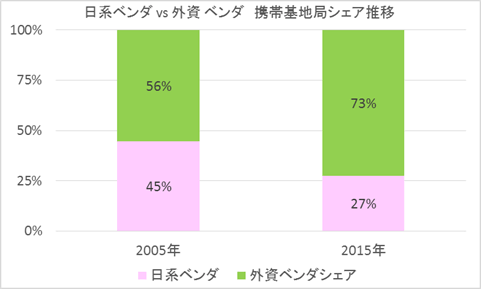

この3キャリアの設備投資の比率とベンダ各社の納品状況からシェアを計算すると、下図のようになるのです。(ここでは、日系ベンダのシェアは70%としました。)

いかがであろうか。日系ベンダがドコモで高いシェアを取っていても、他キャリアに納品がなく、かつドコモに外資ベンダの参入を許してしまえば、しかも、ドコモの設備投資が他二社に対して圧倒的でなくなれば、日系ベンダは日本市場においてもマイノリティにならざるを得ないのである。

もし、日系ベンダが、au・ソフトバンクにも納品していれば、日系ベンダのシェアはこのような低い比率にはならなかったであろう。残念なことである。

3.日本の電力産業の実情

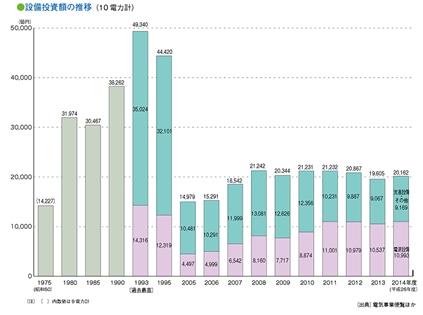

日本の投資額はここ10年ほど、2兆円程度です。

今後は、10電力会社によるこの投資に加えて、新規参入事業者による投資 (発電・小売)と、事業者間接続のための投資が加わることになります。

出典:電気事業連合会発行 公報資料

一方、UNEP (国連環境計画)とBloomberg New Energy Financeによると、2013年の日本の再生可能エネルギー発電への投資額は$28.6B (約2.9兆円)と見られております。

実は、既に10電力会社の設備投資を上回る投資が太陽光発電を中心に起きているわけです。

又、OECDによると日本の2014年~2035年の間の電力産業への投資額は$431B (43.1兆円)と試算されています。うち、従来型発電 (石炭・ガス・石油・原子力)への投資は$116B (11.6兆円)で、残りの$320B (32兆円)は太陽光・風力発電等に設備投資に費やされます。

従来型設備への投資は1/4程度なのです。

4.通信機器ベンダの軌跡から予想される電力機器ベンダの行方

2016年2月19日現在、169社が新電力会社(小売電気事業者)としての届出を出しています。

現在、NTT/ドコモに相当するのが電力10社とするならば、au/ソフトバンクに相当するのがこの169社です。

そして、携帯インフラに相当するのが再生可能エネルギー発電です。

今後、新電力が順調に成長し日本の電力産業の設備投資において一定の比率を占めるようになった時、しかも彼らの主力設備が再生可能エネルギー関連であった時、日本の電力機器ベンダの比率はどうなっているのでしょうか。

もし、今、電力10社に納品をしているベンダが、例えば、商談規模が小さいから、得体がしれないから等々の理由で新電力との取引を見送るようなことをすれば、あるいは、再生可能エネルギーは今の製品系列・技術体系にあわないからという理由で開発を後回しにすれば、日本の新電力にとっての機器ベンダは外資になります。

そして、日本の10電力会社も外資ベンダの機器購入はしているでしょう。

日本の電力機器ベンダは、日系通信機器ベンダと同じ道を歩む可能性が高くなります。

この続きを読むには会員登録(無料)が必要です。

無料会員になると閲覧することができる情報はこちらです

次の記事:通信自由化から電力自由化を考える(4) – 自家発電の行方

前の記事:通信自由化から電力自由化を考える(2)

Facebookいいね twitterでツイート はてなブックマーク執筆者情報

株式会社ICTラボラトリー

1985年4月 富士通株式会社に入社。光伝送機器事業部門に配属され、機器開発から商品企画、及び通信部門事業戦略立案を担当。2006年3月、富士通を退職し株式会社ICTラボラトリーを設立。以後、ICTやスマートグリッド(=ICT×エネルギー)を中心に市場調査サービスを開始し、今日に至る。

| 企業・団体名 | 株式会社ICTラボラトリー |

|---|---|

| 所在地 |

〒102-0082 東京都千代田区一番町13-2 KSKビル3階 |

| 電話番号 | 03-5357-1463 |

| メールアドレス | info@ict-lab.co.jp |

| 会社HP | http://www.ict-lab.co.jp/ |

| サービス・メディア等 |

http://www.ict-lab.co.jp/sales

https://www.facebook.com/hiroyuki.suzuki.9638 |

関連する記事はこちら

株式会社ICTラボラトリー

2016年05月19日

デジュールスタンダードとは「国標準機関・国際標準機関によって規定された標準」であり、デファクトスタンダートとは「競争に生き残り普及した技術であり、事実上の標準」である。今回は、スタンダードが通信事業をどう変えたのかを紹介し、電力業界における今後を考えたい。

株式会社ICTラボラトリー

2016年03月14日

さて、今回は自家発電の行方を、通信における公衆網と自営網の関係の変化から考えてみたい。通信では、これにより設備投資の内訳が変わり、ベンダ顔ぶれも変わっていきました。ここから読み取れることもあるはずです。

株式会社ICTラボラトリー

2016年02月19日

通信自由化から電力自由化を考える(3) – 日系電力機器ベンダの今後を考える

今回は、1985年の自由化で通信事業に起きたことを、特に、携帯基地局機器ベンダのシェア・勢力図という観点から考察します。 2016年4月の電力小売完全自由化が電力機器ベンダにもたらす影響を考える材料になったら、幸いです。

株式会社ICTラボラトリー

2016年01月08日

今回は、1985年の自由化で通信事業に起きたことを、市場規模という観点から考察する。そして、2016年4月の電力小売完全自由化への対応を考える材料を読者に提供したい。

株式会社ICTラボラトリー

2015年12月15日

2016年春、競争産業へと移行する電力事業では、これから何が起きるのであろうか。ここで起きることを、同じく1980年中旬まで規制産業であった通信産業を振り返ることで予測していきたい。