排出量取引と炭素税の組み合わせ、石炭火力とガス火力が同等のコストとなる可能性

| 政策/動向 | 再エネ | IT | モビリティ | 技術/サービス | 金融 |

一般社団法人エネルギー情報センター

新たなカーボンプライシングとして、石炭火力発電所の新設を抑制するため、資本費も含めた発電コストが石炭火力発電と天然ガス火力発電で同等以上となるような課税の水準を設定することが国の委員会により検討されています。本記事では、カーボンプライシングに関する今後の可能性につき、概要を見ていきます。

カーボンプライシングによる石炭火力発電の抑制

世界経済フォーラムが公表した「グローバルリスク報告書2019」によると、今後10年で発生可能性が高いとされたリスク上位5項目は1位が「異常気象」、2位が「気候変動の緩和や適応への失敗」、3位が「自然災害」、4位が「データの不正利用」、5位が「サイバー攻撃」となっています。これらから、気候変動に関連したリスクが、経済的側面からも強く認識されている状況になってきていると言えます。

実際に、世界の企業や投資家は急速に動き出しており、UNEPの報告によると、再エネ発電への世界の投資額は、化石燃料による発電への投資のおおむね2倍となっています。また、これに伴い、EIAの報告によると、米国の2019年4月の再エネ発電量が、石炭火力の発電量を歴史上、初めて上回ったとしています。

世界における再エネのコスト低下は著しく、再エネ由来電力のkWh当たりの価格は、化石燃料起源の電力の価格をはるかに下回る例が世界各地で出てきています。また、事業運営を100%再エネで賄うことを目指す企業組織として2014年に結成された「RE100」には、アップルやゼネラル・モーターズ、グーグル、丸井グループなど、各業界から名だたる企業が参画しています。

日本の状況としては、2020年頃に名目GDP600兆円以上を目指すといった経済成長の方向性に加え、2050年までに温室効果ガスを80%削減する目標を掲げています。

こうした目標があるため、炭素生産性は、仮に2020年以降に名目GDPが増加しないといった仮定を置くとしても、今後30年で現状より6倍以上の水準が必要です。更なる経済成長を織り込めば、それ以上の水準を目指す必要があります。

市場経済における意思決定の際、需要側であれ供給側であれ「価格」が重要な要素となります。このため、気候変動対策においても、価格シグナルを通じてあらゆる主体の創意工夫を促すことができる経済的手法の重要性が増してきています。

こうした経済的手法として、温室効果ガス排出量に対して均一の価格を付ける「カーボンプライシング」があります。それまで無料で排出していた温室効果ガスの費用が「見える化」されることで、ビジネスが高度化していく可能性を持ちますが、適切な価格設定がされなければ日本経済へ悪影響を及ぼす可能性もあります。

カーボンプライシングには、「明示的カーボンプライシング」(炭素税や排出量取引制度など)の他、「暗示的カーボンプライシング」(FITやエネルギー課税など)があります(図1)。日本では、既に様々な明示的・暗示的なカーボンプライシングの施策を実施しておりますが、追加的なカーボンプライシングの是非につき検討が進められています。

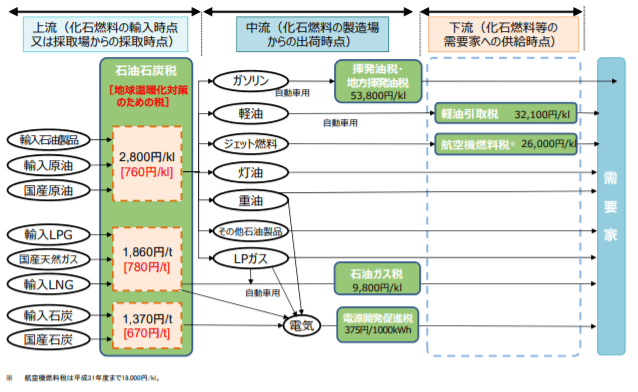

CO2排出削減に関連する既存の制度については、「明示的カーボンプライシング」と言えるものは「石油石炭税」や「地球温暖化対策税」があります。「石油石炭税」は化石燃料に対して課税を行うものであり、「地球温暖化対策税」は「石油石炭税」に上乗せする形で、それぞれCO2排出量に応じて税率を課すものです。

これらの税は、化石燃料の輸入者や採取者などに課税されるもので、電気やガス、ガソリンなどの化石燃料を利用する需要家に直接課税されるわけではありません。しかしこの上乗せ分は、ガソリン価格などに反映されるため、最終的には、化石燃料を利用する需要家が負担していると言えます。例えば、環境省の資料によると、「地球温暖化対策税」は現状、一般的な家庭で1か月約100円程度の負担になっているとされています。

図1 日本におけるエネルギー課税の課税段階 出展:環境省

このように、既に炭素税は日本で導入されているものの、既存の「地球温暖化対策税」などによる課税は、石炭ガス火力発電の経済優位性が揺るがない水準となっています。また、環境省の委員会においては、石炭火力発電所の新増設を抑制するための価格シグナルが働いていないとの意見が示されています。

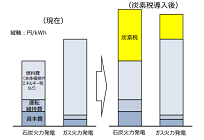

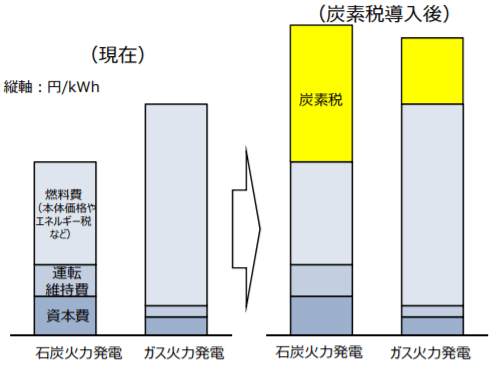

そのため、新たなカーボンプライシングとして、石炭火力発電所の新設を抑制するため、資本費も含めた発電コストが石炭火力発電と天然ガス火力発電で同等以上となるような課税の水準を設定することが、環境省の「カーボンプライシングの活用に関する小委員会」により検討されています(図2)。例えばイギリスの場合、カーボンプライスサポートレートの導入により、発電燃料コストが変化し天然ガスと石炭の比率が逆転しています。

ただし、石炭火力発電から天然ガス火力発電へのシフトが脱炭素社会への移行の最終目標ではありません。そのため、再エネへのシフトを促す必要があり、固定費も含めた発電コストが化石燃料を用いた発電と再エネ発電で同等以上となるような課税水準の検討も必要となります。

図2 発電コストが同等以上となる水準のイメージ 出展:環境省

排出量取引と炭素税を組み合わせるカーボンプライシング

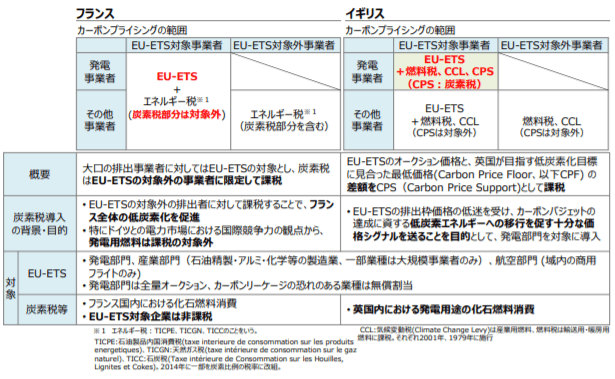

カーボンプライシングを新規に導入するとした場合、排出量取引と炭素税を組み合わせる方法が小委員会により検討されています。仮に、組み合わせるとした場合は、例えば電力部門を始めとする多量排出事業者については、排出量取引の対象とし、それ以外の主体については、炭素税の課税対象とすることが想定されています。

排出量取引と炭素税等を組み合わせて導入している国の事例として、フランス・イギリスが挙げられます(図3)。フランスにおいては、大口の排出事業者に対してはEU-ETSの対象とし、炭素税はEU-ETSの対象外の事業者に限定して課税しています。なお、フランスはドイツとの電力市場における国際競争があるため、発電用燃料は炭素税の対象外となっています。

イギリスにおいては、EU-ETSの排出枠価格の低迷を背景に、CO2排出に対する抑制施策が乏しい課題がありました。そのため、低炭素エネルギーへの移行を促す十分な価格シグナルを送ることを目的として、発電部門を対象に税を導入しています。日本においても、フランスのように発電部門への規制は排出量取引を主軸とするのか、もしくはイギリスのように「排出量取引+炭素税」とするのか検討が行われる見込みです。

図3 排出量取引と炭素税等の組み合わせ例 出展:環境省

この続きを読むには会員登録(無料)が必要です。

無料会員になると閲覧することができる情報はこちらです

執筆者情報

一般社団法人エネルギー情報センター

EICは、①エネルギーに関する正しい情報を客観的にわかりやすく広くつたえること②ICTとエネルギーを融合させた新たなビジネスを創造すること、に関わる活動を通じて、安定したエネルギーの供給の一助になることを目的として設立された新電力ネットの運営団体。

| 企業・団体名 | 一般社団法人エネルギー情報センター |

|---|---|

| 所在地 |

〒160-0022 東京都新宿区新宿2丁目9−22 多摩川新宿ビル3F |

| 電話番号 | 03-6411-0859 |

| 会社HP | http://eic-jp.org/ |

| サービス・メディア等 |

https://www.facebook.com/eicjp

https://twitter.com/EICNET |

関連する記事はこちら

一般社団法人エネルギー情報センター

2022年08月05日

脱炭素社会への移行期に注目されるトランジションファイナンスPart1~政府が約20兆円規模の移行債を発行へ

日本郵政が国内初、200億円の移行債を発行してから、各業界企業で動きが進んでいる「トランジションファイナンス」。脱炭素へ一気に移行しづらい産業の取り組みを支援するものです。2回にわたってご紹介します。Part1では、その概要や企業事例についてご紹介します。

一般社団法人エネルギー情報センター

2022年03月09日

自然災害増加の中、保険業界が支援する持続可能な再生可能エネルギー事業

ここ数か月、保険業界から自然災害による太陽光発電設備の被害による廃棄や近隣への賠償に関する保険商品が発売されています。今回は、脱炭素社会に向けて、保険業界が再生可能エネルギーの持続的な普及をサポートする取り組みを紹介します。

一般社団法人エネルギー情報センター

2021年12月10日

エネルギー業界で拡大する環境債の発行、洋上風力など再エネ投資に利用

世界のグリーンマネーは3,000兆円を超えているとも言われ、金融市場にも脱炭素の流れが押し寄せています。その中でも環境債の発行実績の伸びは著しい状況です。そのような中、2050年のカーボンニュートラル実現に向けて、再エネ設備投資等のために電力会社による環境債(グリーンボンド)発行が相次いでいます。今回はそれら状況について整理していきます。

一般社団法人エネルギー情報センター

2020年05月05日

国内メガバンク、3社とも新設石炭火力発電への投融資を停止、気候変動対策への対応強化

昨年の三菱UFJフィナンシャルグループの発表に続き、みずほフィナンシャルグループおよび三井住友フィナンシャルグループが新設の石炭火力へのファイナンスを原則停止する方針を公開しました。これにより、3大メガバンクが石炭火力への対応につき概ね足並みを揃えることとなりました。

一般社団法人エネルギー情報センター

2020年03月13日

債権やローンを活用した再エネ・省エネ事業に要する資金調達、環境省ガイドライン改訂

日本においては環境省が、国際資本市場協会のグリーンボンド原則との整合性に配慮しつつ、グリーンボンドガイドラインを2017年3月に策定しました。策定後約3年が経過し、その間にグリーンボンド原則の改訂や、グリーンボンド発行事例の増加に伴う実務の進展等の状況変化が生じている中、2020年3月、グリーンボンドガイドラインの改訂版が新たに策定されました。