2026年4月1日から始まるGX-ETS、制度対象となる大企業の取引基準や利用可能クレジット、発電部門の動向等について

| 政策/動向 | 再エネ | IT | モビリティ | 技術/サービス | 金融 |

一般社団法人エネルギー情報センター

日本の脱炭素ビジネスを抜本的に変えるポテンシャルを秘めるGX-ETSがもう間もなく本格始動しようとしています。本ページでは、現状におけるGX-ETSの制度設計の状況について概要を見ていきます。

国の委員会で制度設計の詳細を検討中

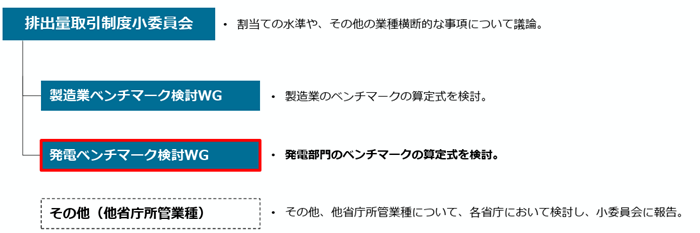

2026年4月1日より開始する排出量取引制度の開始まで残り約半年程度となりました。残り期間は短い形ですが、制度の全体像はまだ確定しておらず、制度設計の詳細については現状で議論が進められております。ベースとしては排出量取引制度小委員会を中心として、製造業ベンチマーク検討WGおよび発電ベンチマーク検討WGによって業界関係者の意見や要望等も踏まえながら、枠組みが形作られている状況です(図1)。

図1 ワーキンググループの位置づけ 出典:経済産業省

「ベンチマーク」と「グランドファザリング」による基準値の設定、先行する東京都のC&T制度との整合性も議論が進む

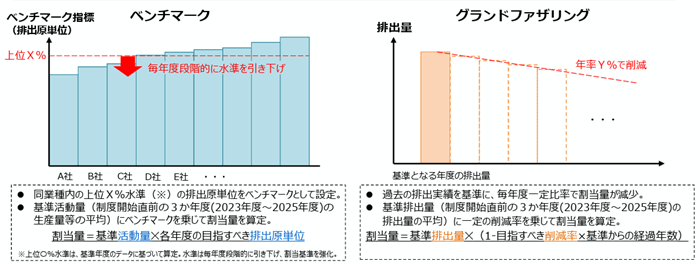

日本のETSにおいては、CO2の直接排出量10万トン(直近3カ年度平均)としており、制度の対象事業者数は300~400社程度、カバー率は日本における温室効果ガス排出量の60%近くとなる見込みとなっています。また排出量取引の基準値については、大枠として「ベンチマーク」と「グランドファザリング」があります(図2)。「ベンチマーク」については、日本においては多様な業種の企業がビジネスを行っておりますが、それら各業種ごとに基準となる算定式を定め、これに基づいて企業ごとの事業規模等に応じて割当量が算定されるものとなります。

具体的には業種ごとに、各社の製品生産量あたりの排出原単位を比較し、同業種内の上位X%に相当する水準としてそれぞれ定めることで、業種ごとの技術の導入状況を促すものです。イメージとしては、トップランナー制度に近いものと言えます。

ただし、業種によってはベンチマークの設定が難しいケースもあります。そうしたベンチマークの設定が困難な業種については、基準となる年度の排出量に一定の削減率を乗じるグランドファザリング方式によって割当量が決定されます。東京都が2010年から先行しているキャップ&トレード制度もグランドファザリングの方式が原則であり、基準年をベースに5年毎の排出量が基準値を上回らないよう事業者等に促す制度となっております。

なお現在、国と都のC&Tの両制度において削減義務が重複する事業者が発生することが問題となっています。そのため、都のC&T制度において、 国制度対象事業者のScope1排出量を削減義務対象外とする方法の検討が進められています。

図2 ベンチマークとグランドファザリング 出典:経済産業省

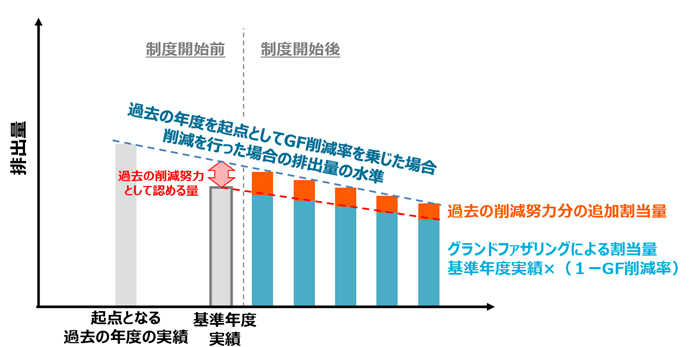

グランドファザリングの弱点は公平性の確保

ベンチマーク制度と異なり、グランドファザリングにおいては、省エネ等に非常に尽力している企業が不利になる可能性があります。その理由としては、既に徹底的な省エネ化を行っており、更なる効率化の余地が小さくなることが考えられるためです。一方で、あまり省エネをしていない企業については、簡単にエネルギー効率の改善が可能となります。

そのため、特にグランドファザリングは公平性の観点が重要となります。そうした点から、起点とする年度については、一律に定めることが望ましいとして議論が進んでいます。具体的には、GXリーグにおいて試行的に実施した排出量取引制度において、原則として2013年度を基準年としていたことを踏まえ、起点とする年度を同様に2013年度とする形で議論が進んでいます。

こうすることで、グランドファザリング対象の排出源については、2013年以降の温暖化対策等の活動について、制度開始前の削減努力として認めることが可能となります。ただ制度の具体化にあたっては、起点とする年度の考え方や、過去の削減量の確認方法を整理する必要があります。

ただし問題もあり、過去の排出量については、2013年といった10年以上前の証憑類を確認するは困難です。そのため、一定の正確性が担保されたデータとして、温対法に基づくSHK制度における排出実績を参照することとなる可能性が高いです。しかしSHK制度では第三者による確認を前提とされておらず数字の不確実があるため、割当量が保守的に算定されるよう、算定結果に一定の係数が乗じられます(図3)。この係数については、まだ決定しておらず今後検討が進められる見込みです。

図3 過去の削減努力の勘案方法のイメージ 出典:経済産業省

カーボンリーケージによって国内産業が国外に逃げないようにすることが重要

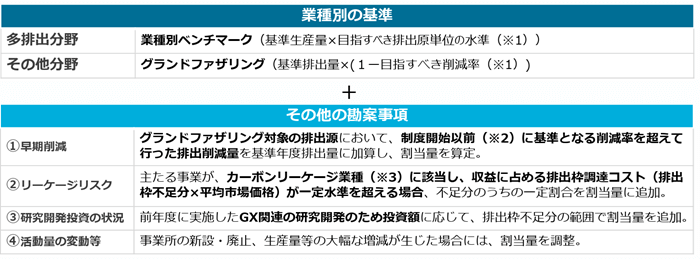

GX-ETSにおいては、カーボンリーケージ業種に該当する事業者に対して、一定の要件を満たす場合に追加割当を行うこととなっています。地球温暖化を防ぐためには、世界全体でGHG排出量の削減が必要となってきますが、GHG排出規制の厳しい国から規制の緩い国に生産拠点等を移すことを、カーボンリーケージと言います(図4)。

その点でGX-ETSについては、日本の排出規制が厳しいと考えて海外に生産拠点を移行する企業が発生する懸念があります。そのため、貿易シェア等が一定以上の業種については、カーボンリーケージ対象として緩和されることとなります。

図4 政府指針に基づく割当の考え方 出典:経済産業省

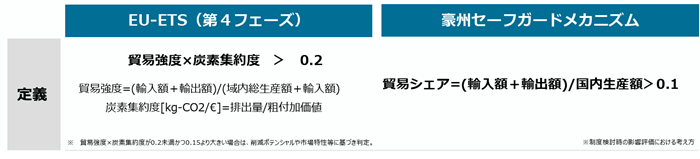

日本における業種毎のリーケージリスクの評価方法や追加割当量等については、諸外国制度も参考に検討が開始されています。カーボンリーケージセクターの定義について、欧州では貿易強度に加え、炭素集約度を考慮した指標によって判定を行っています。一方で豪州では、貿易シェアのみで判定を行ったうえで、企業毎の収益あたりの制度遵守コストを指標として基準緩和の適用の該非を判断する仕組みとすることで、炭素集約度が考慮される仕組みとなっています。

日本においては、豪州同様、追加割当の適用要件として、リーケージ業種の判定においては貿易シェアを考慮する方向性です。なお、リーケージ業種の判定における貿易シェアの閾値としては、豪州同様に0.1となる見込みです(図5)。

図5 諸外国におけるリーケージセクターの定義 出典:経済産業省

カーボンリーケージについては、「排出枠調達コスト÷収益の閾値」と「追加割当量の水準」の設定が非常に重要になってきます。その点で「排出枠調達コスト/収益の閾値」については、過度な負担を回避する観点から、事業者の支払能力を踏まえて検討する必要があります。例えば、短期の支払能力に直結する現預金等の当座資産の積み上げ額は、コロナ禍やリーマンショックの影響があった年度を除くと、直近20年間の平均で営業利益の8%程度です。そのため閾値の具体的な水準については、こうした国内事業者の財務状況も踏まえて今後検討が進められます。

「追加割当量の水準」においては、「排出枠調達コスト/収益の閾値」を超えて生じた排出枠の不足分について、一定率を乗じた量を追加的に割り当てることが想定されています。割当量の具体的な水準についてはまだ決まっていないですが、継続的に議論が進められています。

JクレジットやJCMクレジットが利用可能、非化石証書は間接排出の算定では可能となる可能性

GX-ETSは第一フェーズとして2023年度より、自主参加型の枠組みであるGXリーグにおいて、排出量取引制度が試行的に開始されています。2026年度からは第二フェーズとして、より実効可能性を高めるため、排出量取引の法定化が実施されます。その後2033年度からは第三フェーズとして、発電部門の脱炭素化の移行加速に向け、発電部門について段階的にオークションが導入される見込みです。

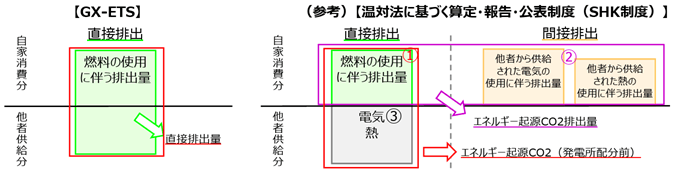

またGX-ETSの算定範囲としては、大枠として「直接排出量」と「間接排出量」があります。「直接排出量」は、「燃料の利⽤」や「⾮エネルギー起源CO2」、「その他ガス」(CH4、N2O、HFC、PFC、SF6、NF3)といったものが対象となります。一方で「間接排出量」は、「エネルギー起源CO2」の内で電気と熱が対象となります。購入する電力などは間接排出量となります(図6)。

なお、GX-ETSのベースとしては、「直接排出量」の方を取引対象とする形となっております。この大きな理由としては、間接排出量も含めると、GX-ETSでは発電事業者の参画も多数想定されているため、電力の排出量がダブルカウント(二重計上)されることを防ぐ点が挙げられます。そのため、購入する電力を脱炭素化した場合であっても、GX-ETSではあまり有利に働かない傾向があります。

図6 他者供給分の電⼒・熱についての直接排出の考え⽅ 出典:GXリーグHP

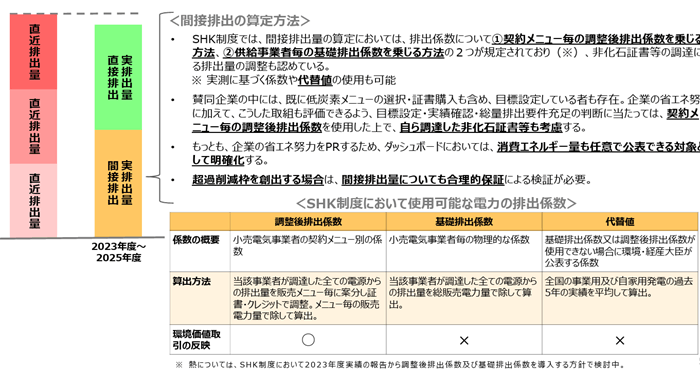

ただし、間接排出量を全く考慮しないとなると、CO2排出係数の非常に大きい電力会社からの電力購入が有利になります。そのため、第一フェーズでは総量排出量要件という立て付けがあります。これによって超過削減枠を創出するためには、直接排出と間接排出の実排出が直近排出量以下である必要があります。そうすることで、直接排出量を削減したものの、過剰に間接排出量を増加させることを防⽌することができます(図7)。

この点を踏まえると、SHK制度では、間接排出量の算定においては、排出係数について①契約メニュー毎の調整後排出係数を乗じる⽅法、②供給事業者毎の基礎排出係数を乗じる⽅法の2つが規定されております。つまり、⾮化⽯証書等の調達による排出量の調整も可能となります。第二フェーズにおいても第一フェーズと同様、間接排出量の削減努力が一定評価される仕組みが導入されるものと想定されます。ただし、直近の国の委員会の議論では、非化石証書は対象外として全電源排出係数を用いることとするといった方向性も示されています。

図7 総量排出要件 出典:GXリーグHP

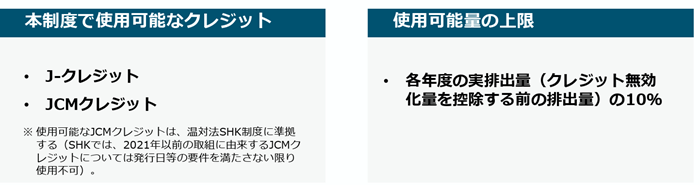

またGX-ETSではカーボンクレジットの利用が可能です。利用出来るクレジットは、J-クレジットおよびJCMクレジットとなる見込みです(図8)。なお新電力ネットではJクレジットの価格推移を整理しておりますのでご参考ください。

一方で非化石証書やグリーン電力証書は対象外となる可能性があります。なおクレジットには使用上限を設けけられる可能性が高く、具体的には実排出量の10%が上限となる見込みです。その上で、制度開始以降も排出枠の需給に及ぼす影響等について継続的に点検し、必要な場合には上限の引き下げも含め見直しが検討されます。

図8 クレジットの扱い(案) 出典:経済産業省

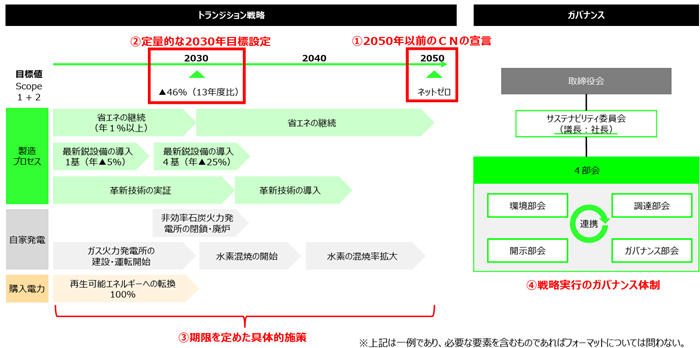

トランジション戦略には、①カーボンニュートラル(CN)の⽬標年度、②GX-ETSにおける国内削減⽬標もしくは⾃らが別途定める2030年度の定量的な削減⽬標(グローバル活動含めた⽬標等)、③期限を定めた具体的施策、④戦略を実⾏するためのガバナンス体制を要素として含みます(図9)。そうした点では「直接排出量」のみに特化せず、「直接排出量」と「間接排出量」を加味した上で、今後のGX-ETSの制度設計が進んでいくことが望ましいと考えます。

図9 トランジション戦略の例 出典:経済産業省

発電部門のETS、非効率石炭火力への対応が課題

排出量取引制度は2026年度から本格稼働しますが、少し先の話となりますが、発電事業者に対しては2033年度から有償オークションが導入される見込みです。発電のCO2排出量は、日本のCO2排出量の約4割に相当しており、インパクトの大きい分野です。

非常にCO2排出量の大きい分野なので、2050年カーボンニュートラルの実現に向けて、電源の脱炭素化を推進していく必要があります。また、今後はDXやGXの進展に伴う電力需要の増加が見込まれております。一方で電力の安定供給の確保も極めて重要であり、発電部門を取り巻く状況も十分に考慮した制度設計が必要となります。

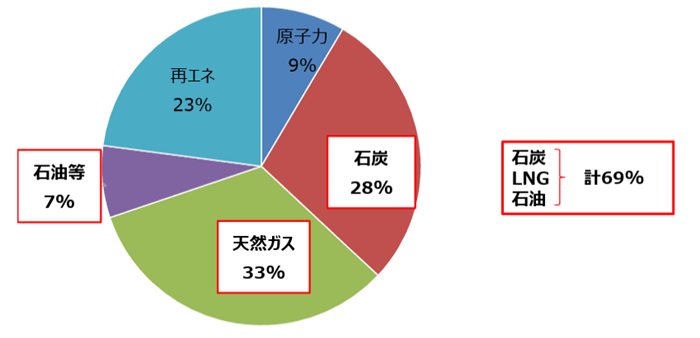

電源種別のうち、CO2排出量の大きい火力発電は、発電電力量の約7割を占めます(図10)。再エネとは異なり「柔軟な供給力」として、ベースロード、ミドル、ピークといったそれぞれの特性を踏まえ、安定供給上重要な役割を担っています。

図10 電源別発電電力量構成比(2023年度確報値) 出典:経済産業省

火力発電は再エネの出力増減に応じて抑制・停止、起動・増出力といった出力調整を行いながら運用されており、安定供給に大きく貢献しています。

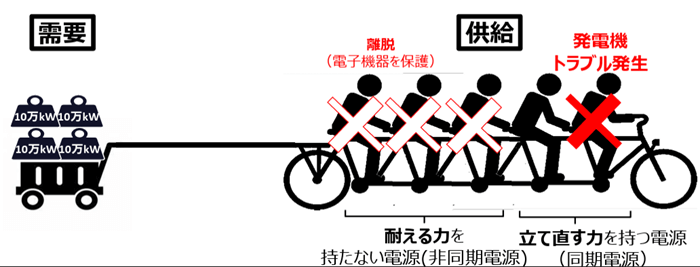

また火力、原子力、水力などの同期電源は、タービンの回転で発電しており、周波数や電流の急激な変化に対して、同じ周期で回転を維持する力(慣性力)が働きます。そのため相対的に周波数や電流の急激な変化に対して、発電を継続し、周波数を維持する機能を有します(図11)。

図11 火力の慣性力機能 出典:経済産業省

火力発電は電源の安定供給に資する一方で、CO2排出量の点など環境負荷が相対的に再エネと比較すると高くなりがちな点が課題です。特に非効率な石炭火力はCO2排出量が極めて大きく、フェードアウトに向けた対応が必要と考えられます。足下の石炭火力比率は約32%であり、そのうち非効率石炭火力は16%です。

なおGX-ETSにおいては、石炭火力発電のみならず、最初の制度開始当初3年間は、①燃種別のベンチマークを用い、②その後、徐々に、燃種別水準と全火力水準をミックスして全火力水準へとベンチマークを近づけ、③第3フェーズが開始する2033年度には全火力水準までベンチマークの水準を引き下げていくという基本的な考え方の下、具体的なベンチマークの設定を行っていく方向で検討が進んでいます。

そのため長期的な電源開発の方向としては、非効率な石炭火力は着実にフェードアウトしていくことは重要な要素の一つと考えられます。また発電部門におけるGX-ETSの実現に向けた基本骨子としては、効果の高いファーストステップとしては非効率石炭の脱炭素化への対応が挙げられます。また併せて、非化石電源の拡大を進めていくことも重要となってきます。なお、「エネルギー基本計画」にも明記されているのが、「非効率な石炭火力発電のフェードアウト」となります。

この続きを読むには会員登録(無料)が必要です。

無料会員になると閲覧することができる情報はこちらです

執筆者情報

一般社団法人エネルギー情報センター

上智大学地球環境学研究科にて再エネ・電力について専攻、卒業後はRAUL株式会社に入社。エネルギーに係るITを中心としたコンサルティング業務に従事する。その後、エネルギー情報センター/主任研究員を兼任。情報発信のほか、エネルギー会社への事業サポート、また法人向けを中心としたエネルギー調達コスト削減・脱炭素化(RE100・CDP等)の支援業務を行う。メディア関連では、低圧向け「電気プラン乗換.com」の立ち上げ・運営のほか、新電力ネットのコンテンツ管理を兼務。

| 企業・団体名 | 一般社団法人エネルギー情報センター |

|---|---|

| 所在地 |

〒160-0022 東京都新宿区新宿2丁目9−22 多摩川新宿ビル3F |

| 電話番号 | 03-6411-0859 |

| 会社HP | http://eic-jp.org/ |

| サービス・メディア等 | https://price-energy.com/ |

関連する記事はこちら

一般社団法人エネルギー情報センター

2025年10月17日

非化石証書(再エネ価値等)の下限/上限価格が引き上げ方向、脱炭素経営・RE100加盟の費用対効果は単価確定後に検証可能となる見込み

9月30日の国の委員会で、非化石証書の下限/上限価格の引き上げについて検討が行われています。脱炭素経営の推進を今後検討している企業等は、引き上げ額が確定した後にコスト検証を実施することが推奨されます。また本記事では、非化石証書の価格形成について内容を見ていきます。

一般社団法人エネルギー情報センター

2025年10月03日

2026年4月1日から始まるGX-ETS、制度対象となる大企業の取引基準や利用可能クレジット、発電部門の動向等について

日本の脱炭素ビジネスを抜本的に変えるポテンシャルを秘めるGX-ETSがもう間もなく本格始動しようとしています。本ページでは、現状におけるGX-ETSの制度設計の状況について概要を見ていきます。

一般社団法人エネルギー情報センター

2025年04月25日

蓄電池、給湯器などを活用したDRready対応の新たなビジネス創出、2029年度にはDR対応のヒートポンプ給湯器が導入見込み

日本においては再エネの急速な導入拡大に伴い、発電量過多によって電力の無駄が発生する時間帯が頻発することが課題となっています。そのための対策の一つとしてデマンドレスポンス(DR)が挙げられ、本記事では低圧分野における給湯器・蓄電池を活用した今後のDRの市場や可能性について見ていきます。

一般社団法人エネルギー情報センター

2025年04月16日

FIT制度、2025年度から太陽光・風力・水力の一部が単価変更、再エネ賦課金は3.98円で前年度から14%増加

本記事では、2025年度以降のFIT(固定価格買取)制度に関する再エネの動向を見ていきます。太陽光発電は初期投資支援スキームが導入され、また洋上風力は価格調整スキームが導入されるなど、今後新たな形での再エネ事業開発が進められることが期待されます。

一般社団法人エネルギー情報センター

2025年03月17日

2025年開始の東京都による第四期間の排出権取引、非化石証書の利用可否や電力会社の排出係数反映など各種内容が変更

東京都では日本政府に先駆けて2010年から排出権取引を開始しており、2025年からは節目の第四期間となり、これまでの運用経験等から様々な変更が行われています。電力関連では、非化石証書の利用が可能となるほか、電力会社の排出係数が勘案される内容となっており、本記事では変更の大枠を見ていきます。