回避可能費用

回避可能費用とは

電気事業者が再生可能エネルギー由来の電気(再エネ電)を買い取ると、その分発電量は減ることになります。回避可能費用は、電気事業者が本来予定していた発電を取りやめたことで支出を免れることができた費用を指します。

回避可能費用の役割

2012年7月から始まった「再生可能エネルギー固定価格買取制度」では、再生可能エネルギーによって発電された電気を電気事業者が一定の価格で買い取ることが定められました。従来の発電方法と比べ、現状では再生可能エネルギーによる発電はコストが高くつきます。

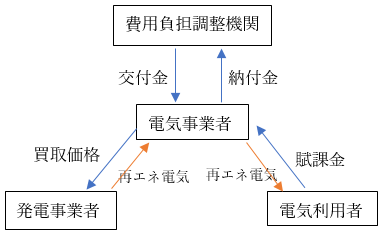

そのため再生可能エネルギーの導入を促進するべく、固定価格は高めに設定されました。電気事業者が再生可能エネルギー電気を買い取る際の費用は、賦課金として利用者が負担し、電気事業者が交付金を受け取ることで補填される仕組みです。

なお導入が急速に進んだ太陽光については、2017年現在、毎年度段階的に調達価格が引き下げられています。「再生可能エネルギー固定価格買取制度」においては、再生可能エネルギー発電促進賦課金(再エネ賦課金)の単価が全国一律になるように、地域間の調整を行う清算機関として費用負担調整機関が設置されることとなりました。

実際には公募によって、低炭素投資促進機構が費用負担調整機関の指定を受け、実務を行っています。電気事業者が利用者から徴収した再エネ賦課金は、まず費用負担調整機関に納入されます。そして費用負担調整機関が賦課金を交付金の形で分配し、地域間で賦課金の差が出ないように調整を行うのです。

交付金の額は、電気事業者が報告する買取費用の実績額から各事業者の回避可能費用などを差し引いた金額となります。正確には「交付金 =( 買取費用 - 回避可能費用 ) - 消費税等相当額 + 事業税相当額」という計算式で算出されます。このように、回避可能費用を計算式に組み込むことで、適切な交付金の額を決定することができます。

2015年度は賦課金収入が1兆3168億円、交付金支出が1兆1675億円となっています。差額の理由としては、販売電力量の見込みと実績のズレなどが考えられます。交付金が実績値に基づいて決定されるのに対し、賦課金単価(円/kWh)は「(買取額 - 回避可能費用 + 費用負担調整機関の事務費)÷販売電力量」という計算式に基づき、各要素について見込みを立てた上で決められています。毎年度4月1日から適用され、2015年度の賦課金単価は1.58円/kWhでした。

回避可能費用の算出方法

2016年4月1日より、回避可能費用は日本卸電力取引所(JEPX)の市場価格に連動しています。市場価格指標には、一日前市場(スポット市場)と1時間前市場の加重平均が用いられます。なお、回避可能費用の単価については価格推移ページをご参照ください。

それ以前、回避可能費用は全電源の可変費用から算出されていました。しかし市場価格と回避可能費用の構造的な値差を利用し小売電気事業者が転売益を得る事態が問題視され、2016年4月1日の小売り全面自由化に合わせ市場価格連動制とし、市場価格との間に差額が生じないように制度が再設計されました。

転売による利益が生じるメカニズムはどのようなものだったのでしょうか。2014年度認定の非住宅用太陽光の買取価格は32円/kWhです。一方、2014年2月の東京電力の回避可能費用は11.33円で、新電力の回避可能費用は旧電力10社の回避可能費用の加重平均をとり、約12円です。

したがって、新電力が2014年度認定の非住宅用太陽光発電による電気を買い取った場合、交付金20円が支給され、実質的な負担額は12円となります。2014年2月3日㈪のスポット価格は平均17.75円/kWhでした。新電力が市場に電気を転売した場合、約5円/kWhの利益が生まれることになります。

前項で述べた通り、交付金の原資は電気利用者から徴収する再エネ賦課金です。以前の算出方法では回避可能費用が過小評価された結果、小売電気事業者が転売益を得る一方で、需要家である国民の負担増を招いていたと言えます。このような問題意識から、回避可能費用が市場価格に連動して決定されるように制度が変更されました。

激変緩和措置

激変緩和措置は、回避可能費用の算出方法の変更に際し、一部のケースについて以前の回避可能費用単価の算出方法を適用する措置を指します。電気小売事業者は以前の回避可能費用の算出方法を前提に収支計画を立て、事業を行ってきました。

回避可能費用の算出方法の見直しに伴う回避可能費用の上昇は事業の採算性に影響し、小売事業者は変動分を電気料金に反映させる必要があります。そうした変更は急には行えないことから、経過措置として激変緩和措置が採用されました。

激変緩和措置が適用されるケースは二つあります。一つ目が、改正省令等の施行の際、運転開始しており、特定契約に基づき売電を開始しているケースです。二つ目が、改正省令等の施行の際、運転開始には至っていませんが、公布日より前に特定契約と接続契約の両方を締結したケースです。いずれの場合も新制度の施行から5年間、以前の回避可能費用の算出方法を適用することができます。

裁定取引を防止するため、小売事業者が需要分を超えて調達した再エネ電については、JEPXや他の小売事業者への転売が行われたと判断し、激変緩和措置の適用外とすることとなりました。また再エネ電の買取先が変更された場合についても、新たな買取事業者は新方式の回避可能費用を織り込んで事業計画を立てることが可能であるため、激変緩和措置の適用外とされました。

離島への特別措置

離島の場合についても、回避可能費用は市場価格連動となっていません。一般送配電事業者のエリアごとに、離島の電力需給の調整力の実コストを基に算出されています。

離島は主要な送電網から隔絶されていて、島内の電力需給の調整にあたり、電力の余剰分を他地域に融通するというアプローチが取りづらくなります。そのため、電力の安定供給のための調整コストが他地域と比べ高くなってしまいます。2017年度の離島の回避可能費用は東京電力で43.76円/kWhとなっています。2017年4月のJEPXのスポット価格が平均で約8円/kWhであったことと比べれば、離島について特別措置をとる必要があると分かります。