2050年までに電動自動車100%社会を目指す日本、エネルギーミックス以上の再エネ普及が重要に

| 政策/動向 | 再エネ | IT | モビリティ | 技術/サービス | 金融 |

一般社団法人エネルギー情報センター

自動車業界における今後の戦略については、現在「自動車新時代戦略会議」によって議論が進められています。パリ協定の2度シナリオ達成のためには、電動自動車の普及は重要であり、2050年には100%が電動化すると想定されます。また、EVは発電電源の由来にCO2排出量が左右されるため、再エネの普及も重要となってきます。

運輸部門のCO2排出、全体の約4分の1を占める

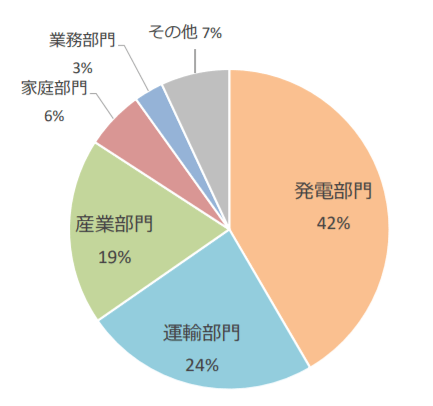

世界の温室効果ガス排出量のうち、最も比率が高いのは発電部門(約40%)であり、次点で運輸部⾨が全体の約25%を占めます(図1)。日本においても、全体の約2割を運輸部門が占め、排出削減⽬標の達成に向けて総合的な対策が必要です。

新興国を中心に世界の自動車の販売台数は引き続き増加すると見られていますが、こうした中で、世界各国において、自動車の燃費規制の強化等を通じた環境性能の向上がこれまで以上に求められています。

図1 世界の部⾨別CO2排出量(2015年度) 出典:経済産業省

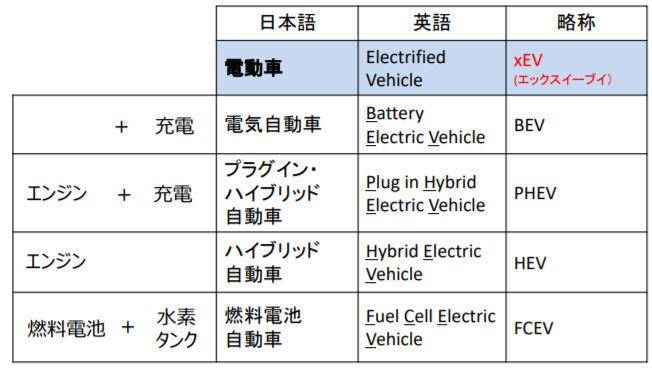

自動車による気候変動対策への主軸は、電動化による環境性能向上です。電動車(xEV: 電気自動車(BEV)、プラグイン・ハイブリッド自動車(PHEV)、ハイブリッド自動車(HEV)、燃料電池自動車(FCEV))は、いずれもコンベ車より高い環境性能を有します(図2)。

どの電動車(xEV)が、どのタイミング・規模で導入されていくことが適当かは、地域の状況によって大きく異なります。多様なxEV技術を有する日本は、それ自体を強みとして世界各地域に貢献していける可能性が大きいです。

図2 xEVについて 出典:経済産業省

小型トラック・バスにおける電動化に強みのある日本メーカー

日本は世界で最も電動化の進んだ国の1つです。新車販売台数の約3割が電動車となっています。また、日本が供給する自動車は、世界の約3割を占め、環境性能向上により、世界に対して貢献できる余地は大きいと考えられます。

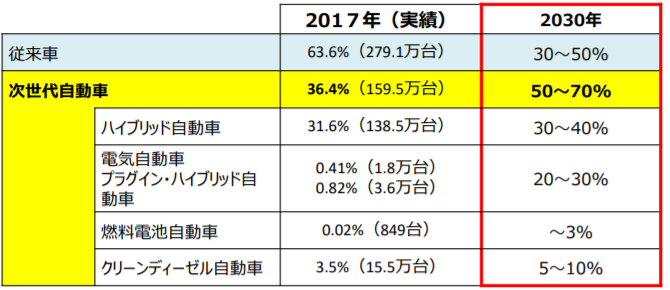

また、日本は未来投資戦略2017において、「2030年までに乗⽤⾞の新⾞販売に占める次世代⾃動⾞の割合を5〜7割とすること」を⽬標として掲げています(図3)。

図3 ⽇本の次世代⾃動⾞の普及⽬標と現状 出典:経済産業省

ハイブリッド車を世界に先駆けて量産販売したトヨタは、2020年代の早い内に、10車種のバッテリー車モデルを販売することを計画しています。また、ルノー・日産・三菱アライアンスは 2022年までに12車種のバッテリー車モデルの販売を計画しています。

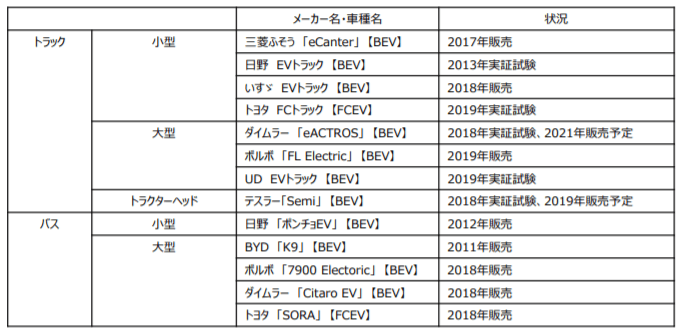

小型トラック・バスにおける電動化にも強みがあり、三菱ふそう、いすゞ、日野、トヨタといったメーカーが参入しています。大型トラックやバスについては、ダイムラーやボルボなど海外メーカーの参入が目立ちますが、トヨタは大型バスの販売を2018年より開始しています(図4)。

図4 トラック・バスのBEV・FCEVの状況 出典:経済産業省

日本の長期ゴールとしては「2050年までに世界で供給する日本車について世界最高水準の環境性能を実現する」ことを目指すこととなっています。その水準は、2050年までに自動車1台、1kmあたりの温室効果ガス排出量を2010年比で8割程度削減(乗用車は9割程度削減)するものです。これは、パリ協定の2度シナリオを前提とした環境性能水準となっています。

この水準が達成される場合、乗用車の電動車(xEV)率は 100%に達することが想定されます。なお、こうした世界の実現には、インフラや制度面での環境整備が進み、電動車の性能や消費者にとっての魅力を十分に高めていくことが重要です。

各国で進められる電動化の流れ

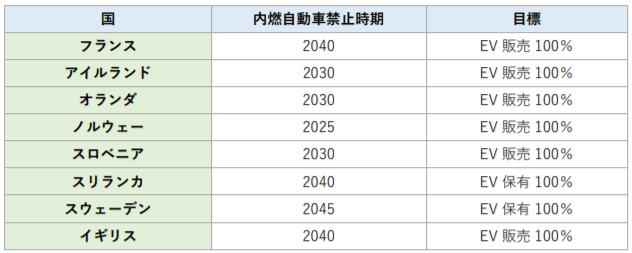

世界においては、これまでイギリス、フランス、ノルウェーなどが、内燃自動車の新規生産等を禁止とする時期を発表しています。各国、2025~2040年頃までに新車等販売の100%をEVにする目標を掲げています(図5)。

ただし、その温度感は国によってまちまちです。例えば、自動車製造業が主要産業のひとつであるドイツでは、連邦参議院がガソリン車やディーゼル車の販売を禁止する決議案を可決しましたが、この決議に法的拘束力はありません。メルケル首相は、現在の自動車メーカーの主力であるディーゼル車の改良も並行して進めるとコメントしています。

図5 内燃自動車禁止を発表した国と時期 出典:自然エネルギー財団

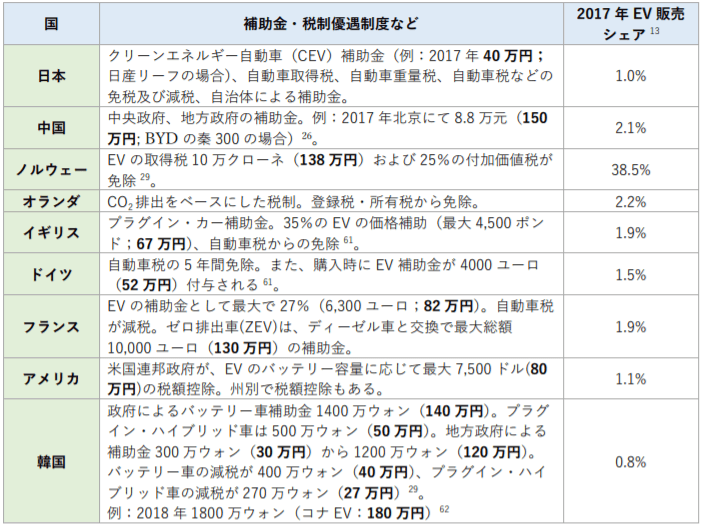

バッテリーのコスト低下と共に、電気自動車の価格も下がりつつあります。BNEFによると、近年のEV販売台数増加により、2017年にバッテリーの生産量が2010年比164倍となりました。そのスケール効果によって、バッテリーのコストは2010年の1000$/kWhから、2017年には209$/kWhと79%下落しました。

しかし、EVは同様の性能を持つ内燃自動車より高価です。こうした中、昨今の世界の急速なEVの普及は、補助金や減税制度が果たした役割が大きいです。日本では、クリーンエネルギー自動車補助金があり、2017年度はEV航続距離(km)に 1000を掛けた額で、上限が40万円となっています。

この中で、突出してEV普及率が高いのはノルウェーです。日本が1%であるのに対し、ノルウェーは38.5%となっています(図6)。ノルウェーは人口が約500万人と、東京都の半分以下、日本の人口の約4%程度のため、母数の違いはありますが、普及率では日本の40倍近くとなっています。なお、日本の電動自動車の大半はハイブリッド車であり、EVの普及はこれから進んでいく可能性があります。

ノルウェーは、自動車以外の船舶、航空分野でも電動化が進んでいます。例えば、コンテナ船の運行会社Yara Internationalは、コンテナ船の電動化及び自動化プロジェクトを進めています。また、航空・空港管理公社Avinorが2018年1月、ノルウェー国内を発着する短距離路線の全便を2040年までに電動航空機に完全に切り替える計画を発表しました。

図6 各国 EV 補助金・減税制度 出典:自然エネルギー財団

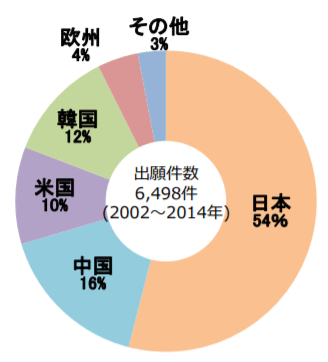

全固体電池の特許出願が世界全体の半数以上を占める日本

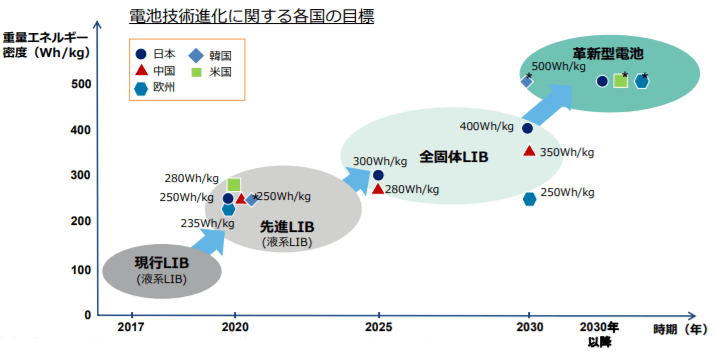

近年、電池の技術が急速に進化しており、クルマの電動化は世界的に拡⼤・加速しています。⽇本、中国、欧州、韓国、⽶国は2020年ごろに先進LIB(250Wh/kg)、2025年からは全固体LIB(250~400Wh/kg)の技術進化を目標としています。また、2030年以降は、日本、米国、欧州で⾰新型電池(500Wh/kg)を目指しています(図7)。

図7 電池技術進化に関する各国の⽬標 出典:経済産業省

蓄電池の技術革新において重要な要素の一つとして、特許の出願数があります。その点、全固体電池の国別出願件数⽐率において、日本は半数以上を占めています(図8)。蓄電池の研究開発のプロジェクトは複数ありますが、例えば全固体電池であればNEDO委託事業の「次世代車載用蓄電池の実用化に向けた基盤技術開発」があります。

これは、自動車メーカー、電池メーカー、材料メーカー及びアカデミアが集結し、電池の材料・設計、製造プロセス等の共通基盤を開発するものです。2025年に第1世代、2030年に次世代の全固体電池の普及を目指すプロジェクトとなります。

なお、次世代技術開発については、国がロードマップを2018年度中に作成し、蓄電池、燃料電池、パワー半導体、モーター、インバーター・素材軽量化等の中から特に開発を加速すべき領域を特定することとなっています。

図8 全固体電池の国別出願件数⽐率(2002〜2014年) 出典:経済産業省

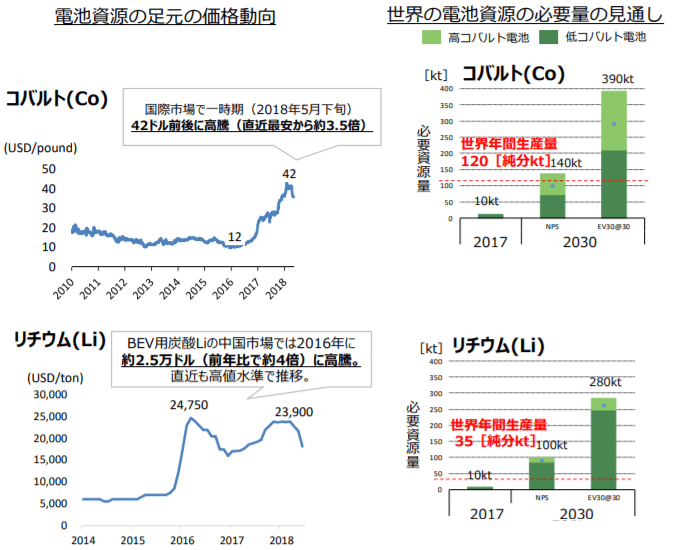

電池製造には、コバルトやリチウムといった素材が不可欠ですが、現状では市場が安定していない側面があります。コバルトについては、国際市場では2018年5⽉下旬、42ドル前後に高騰し、直近最安から約3.5倍になっています。

また、コバルトは現状で、世界年間⽣産量が120ktですが、IEAの「2030年にまでに新⾞販売台数のうち電気⾃動⾞のシェア30%達成を⽬標するシナリオ」では、390kt必要なので足りない環境にあります。リチウムも同様、足りなくなると想定されます(図9)。

日本では、経済産業省及び関係企業が、コバルト等の資源を共同で調達・備蓄できるスキームを2018年度中に立ち上げることを目指しています。資源外交や上流開発へのファイナンス等の支援も併せて検討され、官民一体で電池に必要な資源の安定調達が進められる見込みです。

図9 電池に必要な資源の状況 出典:経済産業省

EVの環境負荷低減には発電部門との連携が重要に

自動車からのCO2排出量は、「Well-to-Wheel」の視点で、ガソリンや電気等を製造する過程まで含めて評価することが重要です。特に、発電段階での化石燃料への依存度は強く影響し、発電部門のゼロエミッション化の努力とセットでなければ、電動車のポテンシャルも十分に発揮できません。

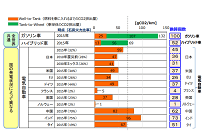

日本においては、石炭火力比率が32%であった2015年時点では、EVのCO2排出の換算指数が45です(ガソリン車を100とした場合)。しかし、2030年のエネルギーミックスの目標である石炭火力比率26%であれば、CO2排出の換算指数は31と改善します。なお、ノルウェーの石炭火力比率は2%のため、EVのCO2排出の換算指数は1と、ほとんど環境に影響を与えない数値となっています(図10)。

日本は長期目標として、2050年までに自動車1台、1kmあたりの温室効果ガス排出量を2010年比で8割程度削減(乗用車は9割程度削減)するというものがあります。温室効果ガスはCO2だけではないものの、2030年エネルギーミックスで実現するEVのCO2排出の換算指数である31では、目標の実現は難しいと考えられます。仮に、2010年時点で全てがガソリン車と仮定し、その全てがEV化した場合でも、CO2の削減は約7割になります。そのため、再エネ普及策を含め、電力部門との連携が非常に重要になってきます。

日本は、究極のゴールとして、世界のエネルギーの製造から車の走行までの温室効果ガス排出をゼロにする”Well-to-Wheel Zero Emission”にチャレンジする方針を、自動車新時代戦略会議において打ち出しています。

この続きを読むには会員登録(無料)が必要です。

無料会員になると閲覧することができる情報はこちらです

執筆者情報

一般社団法人エネルギー情報センター

EICは、①エネルギーに関する正しい情報を客観的にわかりやすく広くつたえること②ICTとエネルギーを融合させた新たなビジネスを創造すること、に関わる活動を通じて、安定したエネルギーの供給の一助になることを目的として設立された新電力ネットの運営団体。

| 企業・団体名 | 一般社団法人エネルギー情報センター |

|---|---|

| 所在地 |

〒160-0022 東京都新宿区新宿2丁目9−22 多摩川新宿ビル3F |

| 電話番号 | 03-6411-0859 |

| 会社HP | http://eic-jp.org/ |

| サービス・メディア等 |

https://www.facebook.com/eicjp

https://twitter.com/EICNET |

関連する記事はこちら

一般社団法人エネルギー情報センター

2024年02月07日

次世代自動車を中心とした「モビリティ」=自動車産業界をキーワードに、蓄電池の今と未来についてを全6回にわたってご紹介します。

一般社団法人エネルギー情報センター

2024年01月20日

次世代自動車を中心とした「モビリティ」=自動車産業界をキーワードに、蓄電池の今と未来についてを全6回にわたってご紹介します。

一般社団法人エネルギー情報センター

2024年01月14日

次世代自動車を中心とした「モビリティ」=自動車産業界をキーワードに、蓄電池の今と未来についてを全6回にわたってご紹介します。

一般社団法人エネルギー情報センター

2023年12月12日

次世代自動車を中心とした「モビリティ」=自動車産業界をキーワードに、蓄電池の今と未来についてを全6回にわたってご紹介します。

一般社団法人エネルギー情報センター

2023年12月05日

次世代自動車を中心とした「モビリティ」=自動車産業界をキーワードに、蓄電池の今と未来についてを全6回にわたってご紹介します。