2018年度の税制改正が決定、省エネや再エネ投資に関する新たな税制が新設

| 政策/動向 | 再エネ | IT | モビリティ | 技術/サービス | 金融 |

一般社団法人エネルギー情報センター

2030年度のエネルギーミックス実現に向け、省エネ投資促進によるエネルギー効率改善のほか、再エネの更なる導入拡大を進めることが重要と考えられます。こうした中、平成29年12月14日、与党より平成30年度税制改正大綱が公表され、12月22日に閣議決定されました。 今回の記事では、平成30年度税制改正の大綱における各省庁のエネルギー関連事項をまとめます。

2018年度の税制改正大綱が閣議決定

2030年度のエネルギーミックス実現に向け、省エネ投資促進によるエネルギー効率改善のほか、再エネの更なる導入拡大を進めることが重要と考えられます。また、省エネルギーの推進と生産性向上を両立するには、IoT技術の進展等を踏まえた新たなビジネスモデルに対応した、高度な省エネ取組の後押しが必要になっていきます。

そのほか、諸外国で再エネのコストが低下しFITに頼らない導入が進む中、日本においてもFITからの自立化と長期安定発電促進の重要性が高まっています。

こうした中、平成29年12月14日、与党より平成30年度税制改正大綱が公表され、12月22日に閣議決定されました。 今回の記事では、平成30年度税制改正の大綱における各省庁のエネルギー関連事項をまとめます。

省エネ高度化投資促進税制について

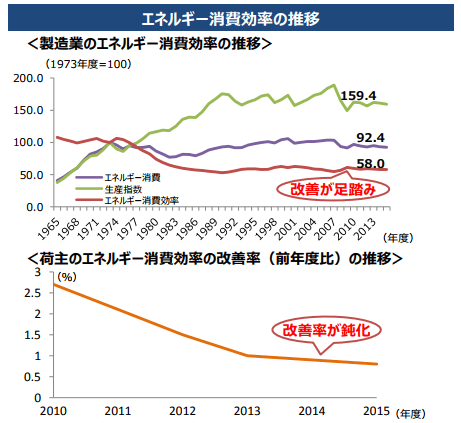

近年、事業者のエネルギー消費効率の改善は、産業部門や運輸部門ともに足踏みの状態です(図1)。この状況を打開するためには、省エネ効果の高い大規模投資が期待されますが、LED等に比べ、経営判断が必要なこれらの投資は必ずしも進んでいません。

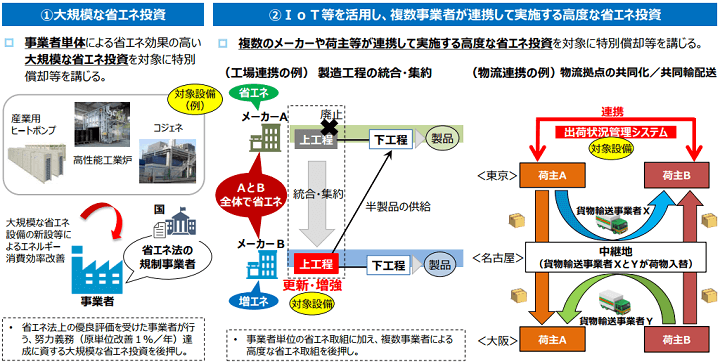

また、個々の事業者単位の省エネ余地が少なくなっている中、複数事業者の連携による省エネ投資も必要となってきています。

図1 事業者の省エネ取組の現状 出典:経済産業省

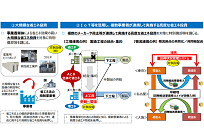

そのため、省エネ法の規制対象事業者等を対象に、「①事業者単体による大規模な省エネ投資」、「②複数事業者が連携する高度な省エネ投資」を対象に特別償却等が講じられます(図2)。

適用期限は平成31年度末までの2年間です。30%の特別償却、又は7%の税額控除(中小企業のみ)が適用されます。

図2 省エネに関する税制措置 出典:経済産業省

再エネ高度化投資促進税制について

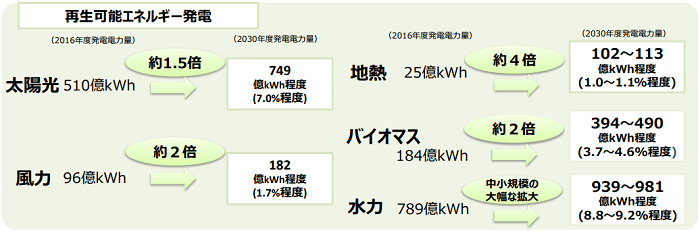

再生可能エネルギーは、エネルギー安全保障の強化や低炭素社会の創出等の観点から重要です。そのため、エネルギーミックスでは、2030年における再エネ電力量の見通しが示されています(図3)。

一方で国民負担を抑制する必要もあり、その中で最大限の再エネ導入を進めていくことが重要です。再エネは近年、固定価格買取制度により導入量は拡大していますが、国際的に見ても高コスト構造であり、先進的な保守・管理手法の導入の遅れが課題として顕在化しています。

図3 再生可能エネルギーの導入状況 出典:経済産業省

これらから、エネルギーミックスの水準実現と、再エネの中長期的な自立化・長期安定発電を達成するための税制措置が講じられます。具体的には、先進的な再エネ設備及び付帯的設備を導入することで、20%の特別償却が適用されます(図4)。

対象設備は、中小水力発電設備、木質バイオマス発電設備、木質バイオマス熱供給装置、バイオマス利用メタンガス製造装置、地熱発電設備です。ただし、先進的要件を満たすものに限定されます。例えば、木質バイオマスは熱電併給等の場合などが先進的とされます。

付帯的設備は、系統安定化・メンテナンス高度化設備である「蓄電池、自営線、風力発電関係設備」です。

図4 再エネの税制措置 出典:経済産業省

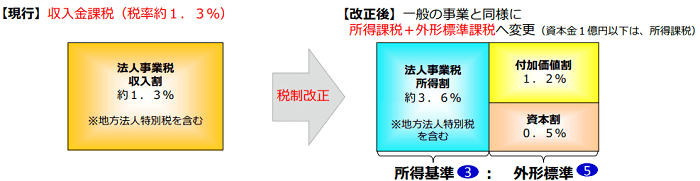

ガス供給業に対する収入金課税の見直し

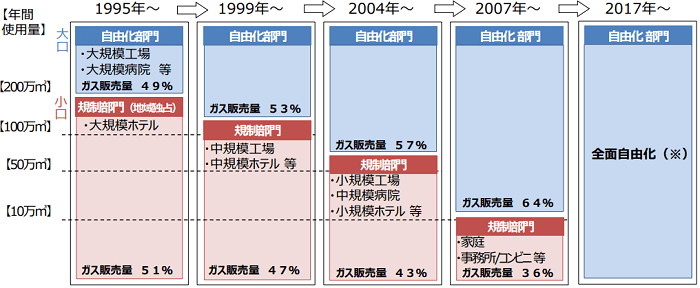

1995年以降、ガス小売については段階的に自由化しています。2107年4月より全面自由化し、全ての需要家がガス会社や料金メニューを自由に選択できるようになりました(図5)。

図5 ガス小売自由化の経緯 出典:経済産業省

これまでガス供給業は、地域独占や料金規制による所得の抑制という特殊な事業環境を根拠に、法人事業税の課税標準として「収入金額(=売上高)」が用いられています。一般の企業と課税方法が異なっていますが、近年のガスシステム改革により、事業環境や競争状況は変化しています。

そのため、税制の公平性を保つためにも、ガス中小法人については、一般の競争下にある企業と同様の課税方式に見直されます(図5)。なお、ガス中小法人の範囲は、20万㎘以上のLNG基地を有しない事業者となります。

図5 ガス供給業に対する収入金課税の見直し 出典:経済産業省

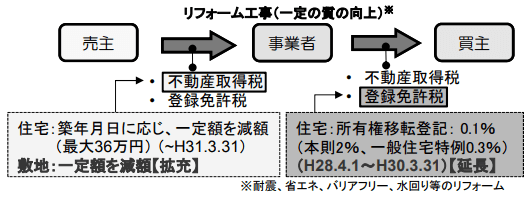

省エネなどのリフォームを行った場合、敷地に係る不動産取得税を減額

平成29年6月9日に閣議決定された未来投資戦略2017において、2025年までに既存住宅流通市場規模を8兆円に、リフォーム市場規模を12兆円に倍増するという目標があります。

そのため、一定の質の向上が図られた既存住宅を取得した場合の登録免許税の特例措置が2年間(平成30年4月1日~平成32年3月31日)延長されます。

そのほか、買取再販事業者が既存住宅を取得し一定のリフォームを行った場合、敷地に係る不動産取得税を減額する特例措置が講じられます。リフォームは、耐震、省エネ、バリアフリー、水回り等が対象となります(図6)。

図6 買取再販で扱われる住宅の取得等に係る特例措置 出典:国土交通省

JEPXにおける同一法人内の自己約定に対する法人事業税の非課税措置

発電設備を保有する事業者が、当該発電設備を保有する地域以外の地域において小売供給を行う場合、発電所を保有する地域において卸電力取引所(JEPX)で売り入札を行い、小売供給を行う地域において買い入札を行うこととなります。それは、間接オークション制度の導入後は、基本的にはJEPXを経由しなければ連系線を活用することができないためです。

これにより、JEPXを介して同一法人内における自己約定が発生します。そのため、卸電力取引市場において売却した電気を自ら購入する場合において、当該電気の料金として支払うべき金額に相当する金額が、控除される収入金額に組み込まれる特例措置が3年間に限り講じられます。

エネルギー環境関連投資促進税制(グリーン投資減税)は廃止

エネルギー環境負荷低減推進設備等を取得した場合に、特別償却もしくは税額控除されるグリーン投資減税は廃止されることとなります。

期間が延長される特例措置

この続きを読むには会員登録(無料)が必要です。

無料会員になると閲覧することができる情報はこちらです

執筆者情報

一般社団法人エネルギー情報センター

EICは、①エネルギーに関する正しい情報を客観的にわかりやすく広くつたえること②ICTとエネルギーを融合させた新たなビジネスを創造すること、に関わる活動を通じて、安定したエネルギーの供給の一助になることを目的として設立された新電力ネットの運営団体。

| 企業・団体名 | 一般社団法人エネルギー情報センター |

|---|---|

| 所在地 |

〒160-0022 東京都新宿区新宿2丁目9−22 多摩川新宿ビル3F |

| 電話番号 | 03-6411-0859 |

| 会社HP | http://eic-jp.org/ |

| サービス・メディア等 |

https://www.facebook.com/eicjp

https://twitter.com/EICNET |

関連する記事はこちら

一般社団法人エネルギー情報センター

2022年08月05日

脱炭素社会への移行期に注目されるトランジションファイナンスPart1~政府が約20兆円規模の移行債を発行へ

日本郵政が国内初、200億円の移行債を発行してから、各業界企業で動きが進んでいる「トランジションファイナンス」。脱炭素へ一気に移行しづらい産業の取り組みを支援するものです。2回にわたってご紹介します。Part1では、その概要や企業事例についてご紹介します。

一般社団法人エネルギー情報センター

2022年03月09日

自然災害増加の中、保険業界が支援する持続可能な再生可能エネルギー事業

ここ数か月、保険業界から自然災害による太陽光発電設備の被害による廃棄や近隣への賠償に関する保険商品が発売されています。今回は、脱炭素社会に向けて、保険業界が再生可能エネルギーの持続的な普及をサポートする取り組みを紹介します。

一般社団法人エネルギー情報センター

2021年12月10日

エネルギー業界で拡大する環境債の発行、洋上風力など再エネ投資に利用

世界のグリーンマネーは3,000兆円を超えているとも言われ、金融市場にも脱炭素の流れが押し寄せています。その中でも環境債の発行実績の伸びは著しい状況です。そのような中、2050年のカーボンニュートラル実現に向けて、再エネ設備投資等のために電力会社による環境債(グリーンボンド)発行が相次いでいます。今回はそれら状況について整理していきます。

一般社団法人エネルギー情報センター

2020年05月05日

国内メガバンク、3社とも新設石炭火力発電への投融資を停止、気候変動対策への対応強化

昨年の三菱UFJフィナンシャルグループの発表に続き、みずほフィナンシャルグループおよび三井住友フィナンシャルグループが新設の石炭火力へのファイナンスを原則停止する方針を公開しました。これにより、3大メガバンクが石炭火力への対応につき概ね足並みを揃えることとなりました。

一般社団法人エネルギー情報センター

2020年03月13日

債権やローンを活用した再エネ・省エネ事業に要する資金調達、環境省ガイドライン改訂

日本においては環境省が、国際資本市場協会のグリーンボンド原則との整合性に配慮しつつ、グリーンボンドガイドラインを2017年3月に策定しました。策定後約3年が経過し、その間にグリーンボンド原則の改訂や、グリーンボンド発行事例の増加に伴う実務の進展等の状況変化が生じている中、2020年3月、グリーンボンドガイドラインの改訂版が新たに策定されました。