- 新電力ネットTOP

- 電気料金・ガス料金以外もコスト削減! 会社のコスト見直しのポイント

電気料金・ガス料金以外もコスト削減! 会社のコスト見直しのポイント

執筆者:BEAS株式会社 代表取締役CEO(最高経営責任者) 小倉朗氏

BEAS株式会社 https://www.beas.jp/

本連載は書籍『エネルギー自由化は「金のなる木」70の金言+α』(2018年5月発行)より、コラム記事を再構成して掲載しています。

1億円の利益を出すために

コスト管理がどれほど経営にインパクトを与えるとお考えですか。例えば、あなたの会社の売上が100億円、営業利益10億円(営業利益率10%)の経営状態であるとしましょう。

年始の挨拶で社長から、「今年の数値的目標として、営業利益1億円増が必達」と言われたとします。すると、営業部のメンバーは10億円の売上を如何に作るかを部内で話合い、戦略を立てることでしょう。

一方、コストの面から見ると、「1億円のコスト削減=1億円の営業利益」になります。どちらが実現し易いと感じますか。“それは過去のコスト削減への取組み度合いによるだろう”や“売上を作ってこそ、会社の永続的な成長がある”と言った言葉も出るでしょう。

もちろんそれらも正しいですが、コスト削減が利益創出に直結することも正しいのです。しかし、ほとんどの会社、ほとんどの人にとっては利益を出すための手段として重んじられるのは「売上を上げること」>「コストを下げること」になっているのが実情ではないでしょうか。

コスト管理はサイエンス

それではなぜ、コスト管理に対する優先順位が低くなりがちなのでしょうか。それは皆さんが心のどこかで“コストを管理することは、やろうと思えば誰でもできる”と思っているからではないでしょうか。

正直、私も真剣にコスト管理について学び、実践する以前はそのように思っていました。しかし、経営コンサルティング会社に入社し、コンサルタントとしてクライアントのコストを削減し、目に見える価値(=利益創出)を提供するためにはノウハウといったスキルが必要不可欠であることを痛感しました。

“売上に不思議な売上あり、コストに不思議なコストなし”だと分かったのです。それからは原価管理やコスト削減の書籍だけでなく、社内のノウハウやビジネスケースを理解し実践し、少しずつ血肉としていきました。

そこで分かったことは、コスト管理はサイエンスであり、当たり前のことを当たり前にやれていればコストは下げられるということでした。サイエンスは再現性があります。

コスト管理もやり方を間違わず、確実にこなしていけば誰でもできるはずです。ただ、そのやり方を学ぶ機会が少なく、確実にこなすためのスキルが身に付けにくいだけです。まずは興味を持ち、学びながら実践していくことで一歩ずつ、ノウハウとスキルを身に着けていくしかありません。

コスト削減施策の3つの視点

ノウハウやスキルと言っても、今までも見聞きしたことの無いことでは正直ありません。例えば、家電量販店で自宅用のノートパソコンを買う場面を想像してみてください。

事前に比較サイト等を使用し、どれくらいの価格で、どれくらいのスペックの機種が、どこから変えるのかという情報をインプットします。そして、具体的に2-3機種に絞って、家電量販店に価格交渉も兼ねて出かけ、いくつかの家電量販店を回りながら、機種を決め、どの家電量販店で買うか決め、担当者と最終交渉し、購入するのではないでしょうか。

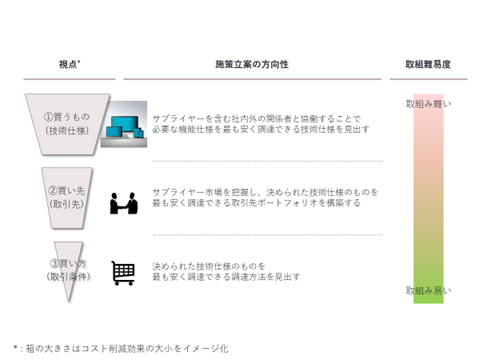

そうです、コストを下げる視点は日常生活の中で皆さんが実践していることなのです。そのコスト削減に必要な視点を整理すると、以下の3つになります。

①何を買うか?(コスト削減の影響度:大)

機種のことです。機種によって、おおよその価格帯が決まってくるため、機種選びこそ最も気を使わなければなりません。

②誰から買うか?(コスト削減の影響度:中)

どの家電量販店で買うかということです。家電量販店間で値下げ率(メーカーとの力関係による)が異なるため、時間というコストとバランスを見ながら可能な限り比較すべきです。

③どうやって買うか?(コスト削減の影響度:小)

カードで買うか、現金で買うかということです。通常、カードで買うと貰えるポイントが下がったりしますよね。影響度は小さいですが、見逃せません。

以上の3点を意識することで、会社であれば上司、家庭であれば財布を握っている妻(通常は?)に買いたいものを相談する際に、“いかに安く、欲しいものを買えるか可能な限り検討した結果なので、購入を許してください”と、説明もしやすくなるかと思います。

図 コスト削減の3つの視点

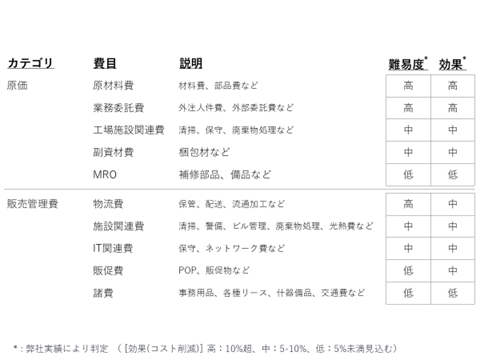

コスト(費目)一覧と見直しポイント

それでは本コラムの最後に、“世の中にはどんなコスト(費目)があるの?”、“各コスト削減にはどこが見直しポイントなの?”という疑問に、簡単な一覧表を作成したのでそちらを基に説明させていただきます。

表 コスト費目一覧(社内人件費以外の主な費目)

1. 原価

①原材料費:説明はもはや不要かと思いますが、製品作りに必須となる材料や部品といった費用。大きくは汎用品と専用品に大別。【見直しポイント】汎用品は集約化(品目や購入先、購入部署や購入時期)、専用品は汎用品への仕様変更(品質もより安定する効果が見込めます)が有効。

②業務委託費:派遣といった人件費と開発依頼といった委託費に分けられます。【見直しポイント】人件費は必要なスキルレベルの精査、委託費は委託内容を自社で明確にする、つまり相手に業務委託内容作りを任せたりせず、また曖昧なことを極力無くすことが必要。

③工場施設関連費:水道光熱費というインフラ関係とそれ以外に分けられます。【見直しポイント】インフラ関係は新電力といった規制緩和による新サービスや節水コマといった新技術の検討、それ以外の費目は業務委託内容と工数の見直し。

④副資材費:製品化するために必要であるが、製品の機能には直接影響を与えない物資に掛かる費用。【見直しポイント】当該副資材が社内間でのみ使用されるか否かで、求められる機能仕様やデザインは大きく変わるため、用途にあった仕様とデザインにすることが有効。

⑤MRO:Maintenance(保守)、Repair(修理)、Overhaul/Operations(検査/運営)の略で、物品だけでなくITインフラの品質・機能維持に掛かる費用。【見直しポイント】MROを実施する周期(週1回や年1回)が最もコストにインパクトを与えます。

2. 販売管理費

販管費と業務上は言われ、会社内、特に日本企業では軽視されがちな費目。しかし、多層構造の代理店/取次網や、因習といった非合理的なロジックで調達されていることが多く、コスト削減余地が多いのも事実です。

①物流費:保管、流通加工、輸送という大きく3つの機能に対して支払われています。【見直しポイント】保管費は必要坪数、流通加工費は作業内容と想定工数、輸送費は積載量。

②施設管理費:原価の工場施設関連用と同様、水道光熱費というインフラ関係とそれ以外に分けられ、見直しポイントも同じですので、同時に改善活動に取り組んでください。

③IT関連費:ハードウェア(機器類)とソフトウェア(ネットワーク含む)の保守・管理費用。【見直しポイント】ハードウェアもソフトウェアも技術革新がとにかく早いので、定期的(最低でも、主な契約期間満了となる1年に1回)に必要な機能、それを可能にするテクノロジーを付き合いのあるベンダーとともに再精査。その時、ベンダーの言いなりにならないこと、自ら選ぶというマインドで臨むことも必要です。

④販促費:POPといった紙媒体とweb広告といったデジタル広告があります。【見直しポイント】紙媒体は新規ベンダーを含めた競争環境の構築、デジタル広告は「利益」のことを考えるとコストだけで選ぶことは不可能ではありますが、自社の製品にその時、最適と思われるデジタル広告を複数のベンダー間から提案見積もりしてもらうことが有効です。

⑤諸費:雑費とも言われる「その他全般費目」です。【見直しポイント】物品に関しては仕様変更とweb調達の活用、IT関連は新技術の導入、リース品に関しては再リースの活用を検討してみてください。

世の中、理系(サイエンス)離れが叫ばれて久しいですが、実生活の中でも切り離すことの出来ない支出(コスト)管理をとおして、「コスト管理=サイエンス」の楽しさを感じながらスキルを磨いていただければ幸いです。

執筆者:BEAS株式会社 代表取締役CEO(最高経営責任者) 小倉朗氏

BEAS株式会社 https://www.beas.jp/