受益者負担の費用区分・情報公開のあり方

| 政策/動向 | 再エネ | IT | モビリティ | 技術/サービス | 金融 |

2015年07月31日

一般社団法人エネルギー情報センター

系統に係る費用負担については、受益を受けている者が費用を支払う受益者負担の考えに則る方針です。どのように受益が算出され、それが事業性に繋がっていくのかを見ていきたいと思います。

受益者負担について

現状、系統に係る費用負担は100%一般負担(託送料金)か、100%特定負担(発電事業者の負担)となるケースが多いですが、100%どちらかといった単純な整理とすることは不適切であり、受益者負担という考え方を基本としながら、この一般負担と特定負担の線引きを改めてルール化する必要があるとして議論が進んでいます。下記にて、現在進んでいる議論をまとめたいと思います。

受益者負担の費用負担

受益者負担の区分

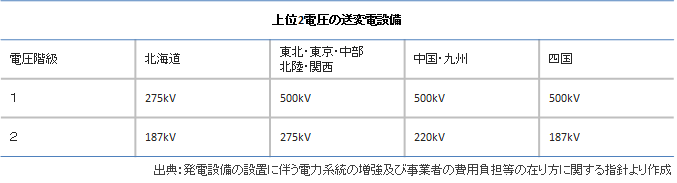

ネットワーク側の送配電等設備のうち、基幹系統を構成する送変電等設備の増強等にかかる費用については、原則として一般負担になります。基幹系統については、一部の例外を除いて、上位 2 電圧 6(ただし、沖縄電力については、132kV)の送変電等設備となります。詳細は、下記の表を参考にして下さい。

基幹系統以外の送配電等設備の増強等にかかる費用については、以下の観点から、特定負担とすべき額及び一般負担とすべき額を算定します。

(a) 設備更新による受益

設備更新が行われた場合に「一般電気事業者が受益すると評価できる範囲」に相当する費用については、一般負担とすることとし、一般負担額を差し引いた費用を特定負担とします。当該設備に残存する価値については、適切に評価されます。

耐用年数を超えていない場合の一般負担

一般負担=【送配電等設備費×(受益調整係数 ÷耐用年数)】

■下記4つの条件の場合

①送電線の耐用年数(法定):36 年

②増強等前の送電線の設備費:10 億円

③ 増強等後の送電線の設備費:20 億円(増強等にかかる費用)

④18 年目に送電線の増強等が必要

■計算結果

◇ 一般負担額:10 億円×(18(年)÷36(年))=5 億円

◇ 特定負担額:20 億円-5 億円=15 億円

耐用年数を超えている場合の一般負担

一般負担=【送配電等設備費】

■下記4つの条件の場合

① 送電線の耐用年数(法定):36 年

②増強等前の送電線の設備費:10 億円

③ 増強等後の送電線の設備費:20 億円(増強等にかかる費用)

④ 40 年目に送電線の増強等が必要

■計算結果

◇ 一般負担額:10 億円

◇ 特定負担額:20 億円-10 億円=10 億円

(b) 設備のスリム化による受益

送配電等設備の増強等により、他の送配電等設備の更新投資が不要となる場合や、他の送配電等設備の除却を行う場合には、一般負担となります。増強等に係る費用から、一般負担額を差し引いた額が特定負担となります。

送配電等設備の増強等により、他の送配電等設備の更新投資が不要となる場合

■下記4つの条件の場合

① 変圧器の耐用年数(法定):22 年

②新設変圧器の設備費:10 億

③ 更新投資が不要となった変圧器(旧変圧器)の設備費:5 億

④旧変圧器の設置から 11 年目に変圧器を新設

■計算結果

◇ 一般負担額:5 億×(11(年)÷22(年)=2.5 億円

◇ 特定負担額:10 億円-2.5 億円=7.5 億円

(c) 供給信頼度等の向上による受益

送配電等設備の増強等により、従来送配電等設備の事故時に発生していた停電や大規模な発電設備の出力抑制を回避することが可能となる場合や系統運用性が向上する場合は、送配電等設備の増強等にかかる費用から、特定負担額を引いた額が一般負担額となります。

計算方法

A/(A+B+C)

A:連系可能となる新規発電設備の容量(kW)

B:送配電線 2 回線故障時における既設発電設備の出力抑制の回避が可能となる発電設備の容量(kW)

C:停電の回避が可能となる需要の量

一般負担の例外事項

一般負担額のうち、「ネットワークに接続する発電設備の規模に照らして著しく多額」として電力広域的運営推進機関が指定する基準額を超えた額については、特定負担になります。例えば、数万kWの発電設備の設置のために一般負担額が数百億円必要となる場合なども起こりうり、このように発電設備の規模に照らして著しく多額となる場合、全て一般負担とした場合には、系統利用者全体の負担が増大することとなります。

このため、一般負担額のうち、「ネットワークに接続する発電設備の規模に照らして著しく多額」と判断される基準額を超えた額については、特定負担とすることが適当であるとの方向性です。この「著しく多額」の基準については、議論が進められています。

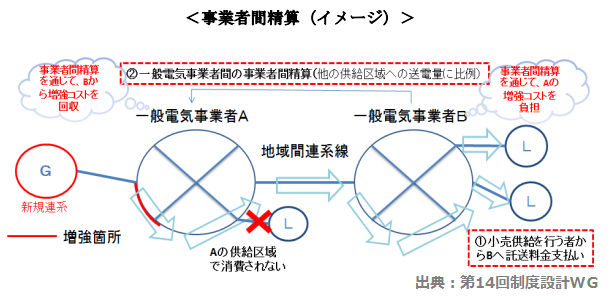

一般負担とされた費用の一般電気事業者間での精算

他の供給区域へ発電した電気を送電する場合における増強等費用については、事業者間精算制度により精算します。

この続きを読むには会員登録(無料)が必要です。

無料会員になると閲覧することができる情報はこちらです

前のページ:一般負担と特定負担の特徴

Facebookいいね twitterでツイート はてなブックマーク執筆者情報

一般社団法人エネルギー情報センター

上智大学地球環境学研究科にて再エネ・電力について専攻、卒業後はRAUL株式会社に入社。エネルギーに係るITを中心としたコンサルティング業務に従事する。その後、エネルギー情報センター/主任研究員を兼任。情報発信のほか、エネルギー会社への事業サポート、また法人向けを中心としたエネルギー調達コスト削減・脱炭素化(RE100・CDP等)の支援業務を行う。メディア関連では、低圧向け「電気プラン乗換.com」の立ち上げ・運営のほか、新電力ネットのコンテンツ管理を兼務。

| 企業・団体名 | 一般社団法人エネルギー情報センター |

|---|---|

| 所在地 | 東京都新宿区新宿2丁目9−22 多摩川新宿ビル3F |

| 電話番号 | 03-6411-0859 |

| 会社HP | http://eic-jp.org/ |

| サービス・メディア等 | https://price-energy.com/ |

関連する記事はこちら

一般社団法人エネルギー情報センター

2015年07月22日

新電力事業者が系統運用に係る費用を支払う方法として、大別すると「一般負担」と「特定負担」があります。それら費用負担の方法について、より適切な形に制度設計するため議論が進んでいます。

一般社団法人エネルギー情報センター

2015年07月17日

普段皆さんが利用する電気のインフラ維持には、コストが必要です。系統の運用が疎かになると、機械の精度が落ち、停電にもつながります。そのため、コストを適切に分配し、安定して運用する必要があります。